Ein hart umkämpfter Ersatzteilmarkt, wie wir ihn heute kennen, trägt dazu bei, dass individuelle Mobilität für viele eine Option ist. Mit dem fortschreitenden Technologiewandel besteht die reale Gefahr, dass sich dies ändert. Eine von Berylls für die Fachverbände CLEPA (European Association of Automotive Suppliers) und FIGIEFA (Automotive Aftermarket Distributors) erstellte Analyse identifiziert die wichtigsten Schlüsselfaktoren, die das Potenzial haben, den Aftermarket, wie wir ihn heute kennen, zu verändern. Gleichzeitig wird aufgezeigt, wie die Schlüsselfaktoren eine Verschiebung des bestehenden Marktgleichgewichts zwischen dem unabhängigen (IAM) und dem autorisierten (OES) Aftermarket bewirken können.

Dies ist die Fortsetzung des gleichnamigen Artikels aus Triscan News Nr. 46 vom Juni 2025. Falls Sie TEIL 1 noch nicht gelesen haben, finden Sie ihn hier: Welche Folgen hat der Technologiewandel für den freien Ersatzteilmarkt?

DIE ZWEI WAHRSCHEINLICHSTEN ZUKUNFTSSZENARIEN

Basierend auf Berylls Vorhersage der Marktentwicklung und der Identifizierung der vermutlich fünf wichtigsten Parameter, die das Gleichgewicht in der Marktverteilung zwischen OES und IAM beeinflussen können, hält Berylls die beiden folgenden Szenarien für am wahrscheinlichsten:

- OES-Dominanz

- Liberalisierung des Marktes

OES-Dominanz

Im Szenario einer beherrschenden Stellung der OES behalten die OEMs den durch den Technologiewandel gewonnenen Einfluss, indem sie keinen zusätzlichen Verpflichtungen aus dem Rechtsrahmen unterliegen. Auf diese Weise behalten sie die Kontrolle über gebundene Teile, die unbegrenzte Umsetzung von Cybersicherheitsmaßnahmen, die Kontrolle über Software-Updates, keine zusätzlichen Verpflichtungen zur Bereitstellung von RMI/OBD-Daten und eine Gatekeeper-Rolle beim Fernzugriff auf Fahrzeugfunktionen und -ressourcen.

Unter solchen Marktbedingungen wird die Fähigkeit von IAM, wirksam zu konkurrieren, erheblich eingeschränkt sein. In Ermangelung von Alternativen werden die OEMs in der Lage sein, die Preise für Dienstleistungen und technische Informationen (z. B. Beschaffung von RMI/OBD-Informationen, Zugangszertifikaten für Diagnosen, OEM-Tools oder Software-Updates) zu kontrollieren. Dies wird höchstwahrscheinlich die Kosten für das IAM-Netzwerk erhöhen und den Verbrauchern nur begrenzte Reparaturmöglichkeiten bieten.

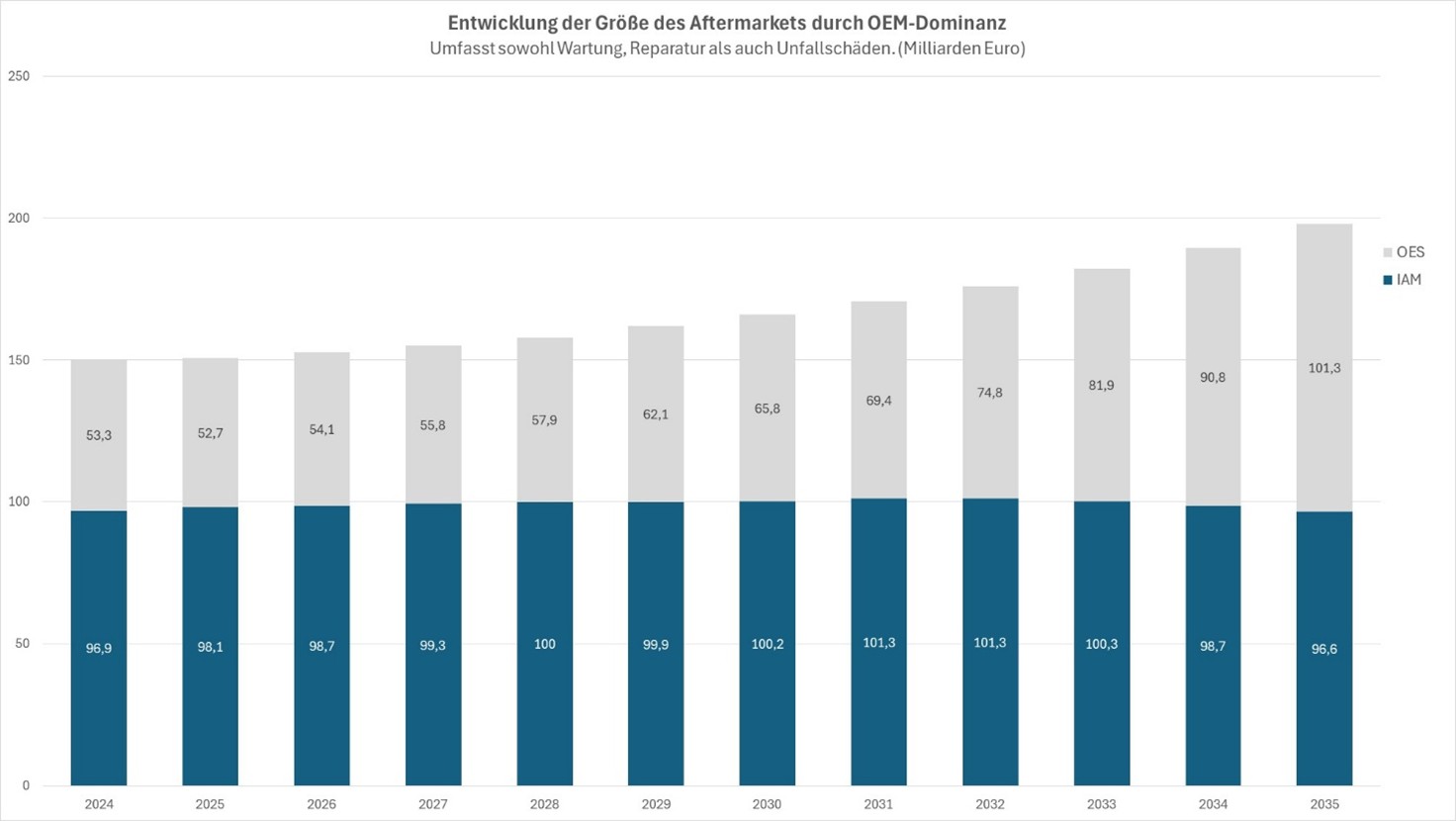

Entwicklung der Größe des Ersatzteilmarktes durch die Dominanz der OEMs – Abb. 7

Obwohl die Anzahl der Wartungen auf dem gleichen Niveau bleibt, wird die Größe des Marktes gegenüber dem Ausgangswert erheblich zunehmen, wie in der folgenden Grafik dargestellt. Dies hat zur Folge, dass die Verbraucher in den Zielmärkten bis 2035 zusätzlich 36 Mrd. EUR für die gleiche Anzahl von Reparatur- und Wartungsdienstleistungen ausgeben müssen wie im Ausgangsszenario. Die kumulierte Differenz zwischen Szenario 1 und dem Ausgangsszenario beläuft sich für den Zeitraum 2025-2035 auf 136 Mrd. EUR.

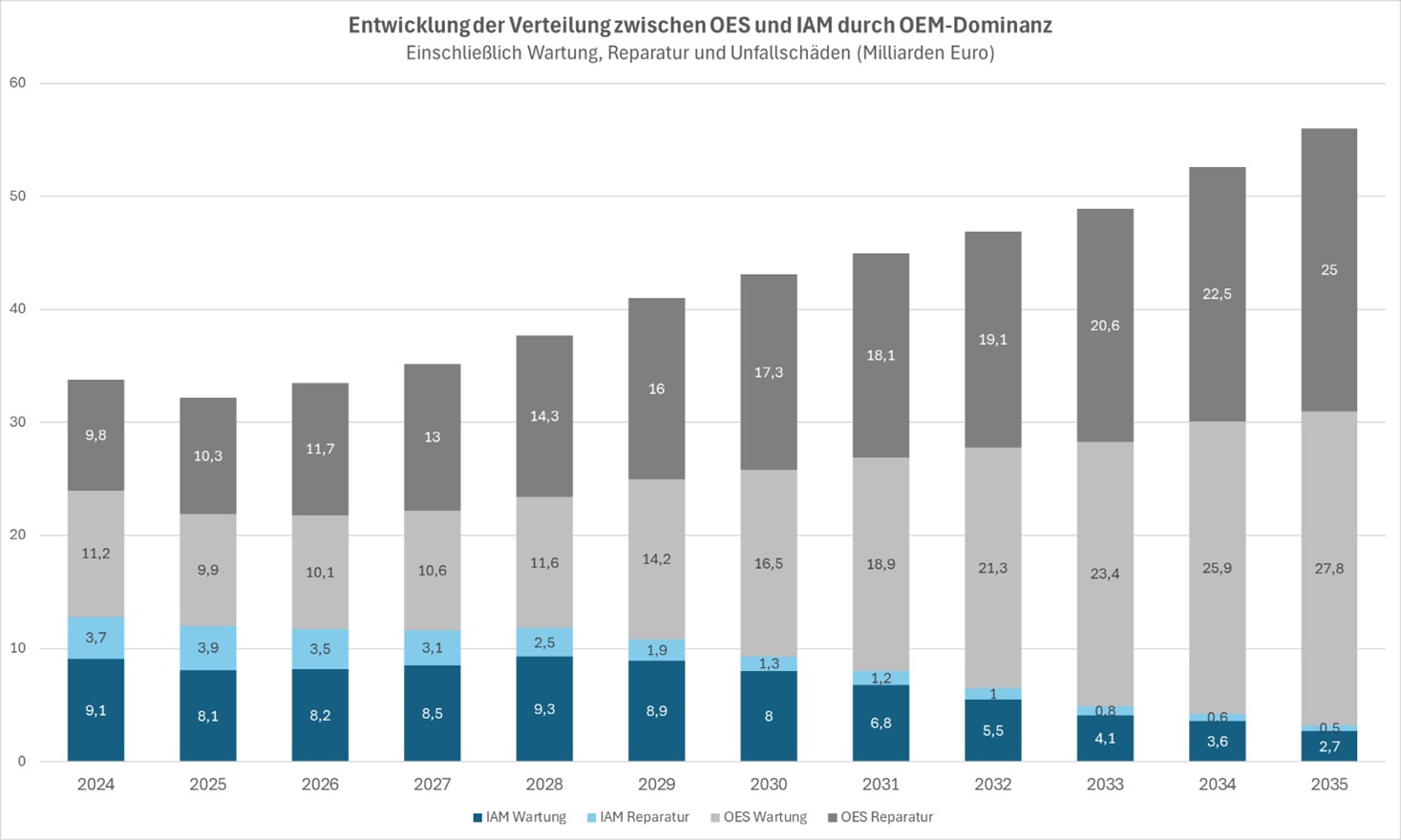

Entwicklung der Verteilung zwischen OES und IAM bei OEM-Dominanz – Abb. 8

Insbesondere in diesem OES-Dominanzszenario geht ein erheblicher Teil der IAM-Einnahmen direkt an Fahrzeughersteller oder andere Unternehmen. Dies ist auf die zunehmende Abhängigkeit von gebundenen Teilen, Cybersicherheitsmaßnahmen, RMI/OBD-Daten und Software-Updates zurückzuführen. Bis 2035 werden 14 % des Gesamtmarktes (27,8 Mrd. EUR) auf solche auferlegten Umsatzanteile entfallen.

Liberalisierung des Marktes

Dieses Szenario geht davon aus, dass der Markt erhebliche regulatorische Änderungen vornehmen wird, die darauf abzielen, einen fairen Wettbewerb zu gewährleisten und damit sicherzustellen, dass IAM unter gleichen Bedingungen mit OES konkurrieren kann. Die Rechtsvorschriften werden einen besseren Zugang zu gebundenen Teilen gewährleisten, wettbewerbsfähige Software-Updates ermöglichen, den Austausch von Teilen ermöglichen, die durch Cybersicherheitsmaßnahmen geschützt sind, und den Zugang zu RMI/OBD-Daten sowie den Fernzugriff auf fahrzeuginterne Daten und Ressourcen verbessern.

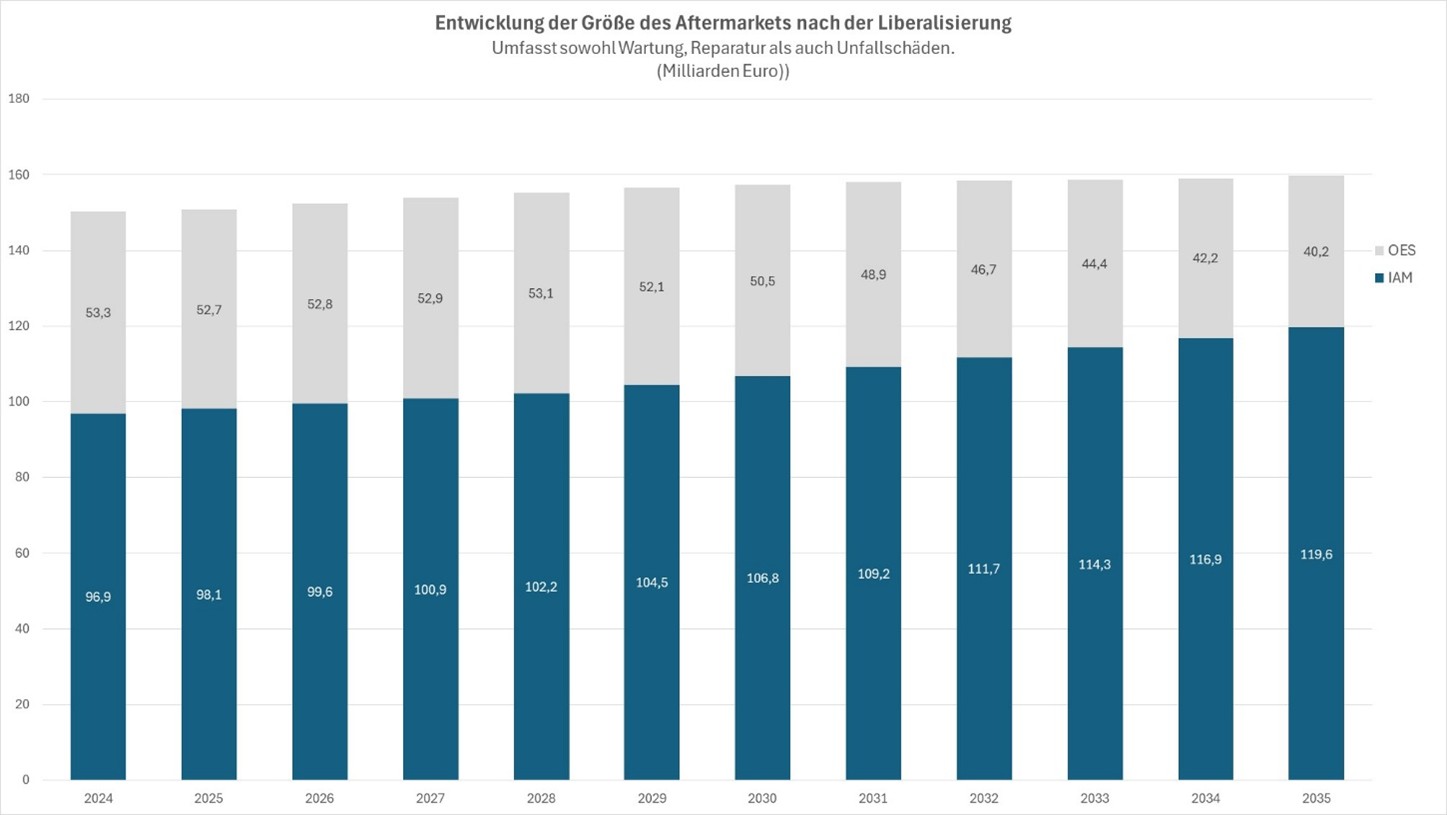

Im Vergleich zum Ausgangsszenario wird die Gesamtmarktgröße mit einer etwas geringeren Wachstumsrate eingeschätzt, da es den OEMs nicht freisteht, Preisaufschläge zu erheben. Auf der anderen Seite kann IAM seinen Anteil am Gesamtmarkt halten und die Verbraucher werden von niedrigeren Reparaturkosten profitieren.

Entwicklung des Aftermarkets durch Liberalisierung – Abb. 9

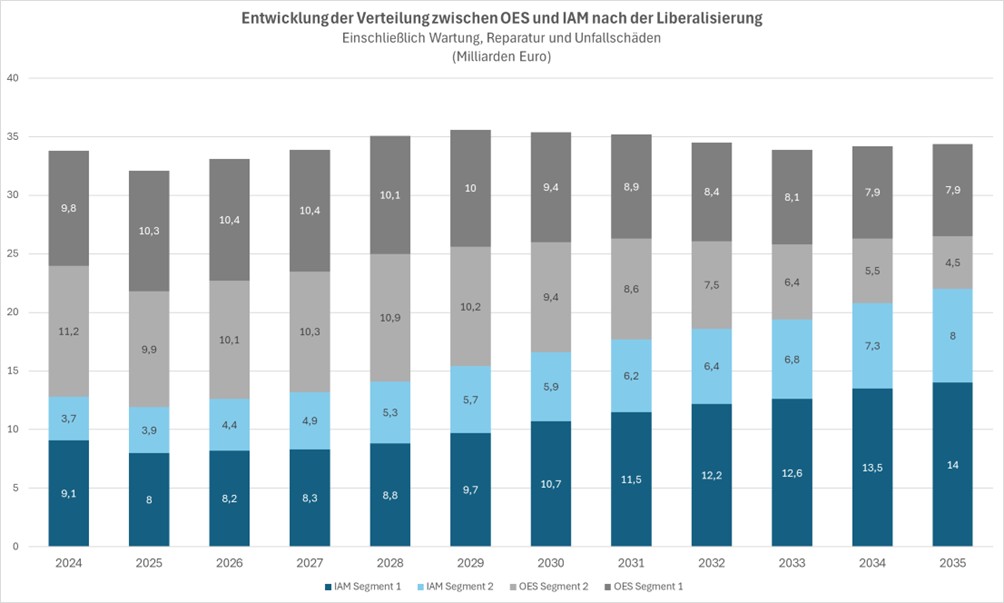

Die Haupttreiber, die IAM den Verbrauchern bietet, sind wettbewerbsfähige Preise und Serviceoptionen. Es wird daher davon ausgegangen, dass der Zugang zu kritischen Informationen und Teilen die Wettbewerbsfähigkeit von IAM in den Segmenten 1 und 2 leicht erhöhen wird.

Selbst in einem liberalen Marktszenario würde ein erheblicher Teil der IAM-Umsätze den Fahrzeugherstellern oder anderen Unternehmen in der Wertschöpfungskette direkt zugutekommen. Sowohl gebundene Teile als auch Cybersicherheitsmaßnahmen sind gebührenpflichtig – und werden so neue Einnahmequellen für Automobilhersteller und andere Unternehmen erschließen. Bis 2035 werden 4 % des Gesamtmarktes (7,1 Mrd. €) auf auferlegte Umsatzanteile entfallen.

Entwicklung der Verteilung zwischen OES und IAM durch Liberalisierung – Abb. 10

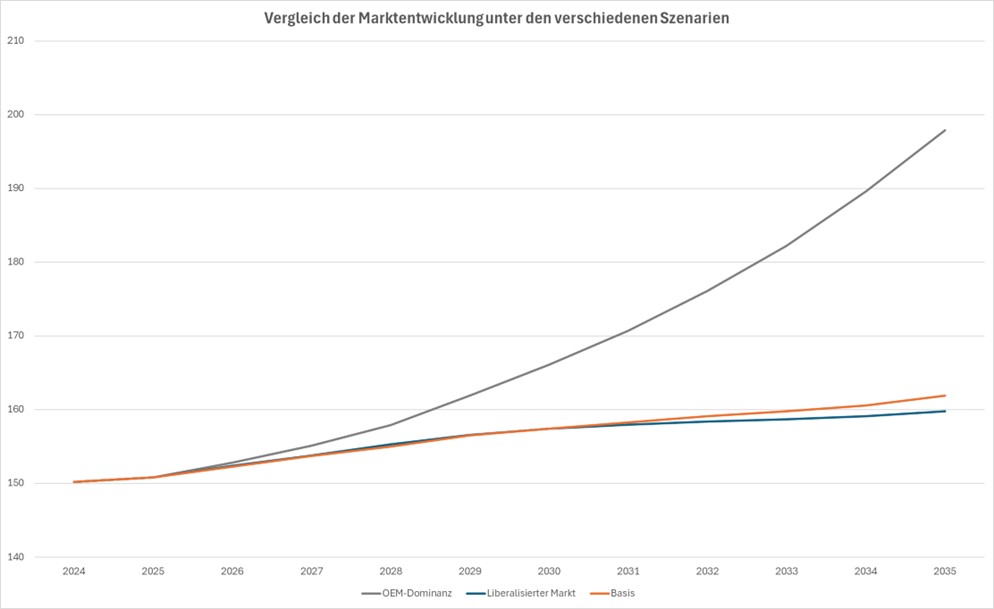

VERGLEICH DER BEIDEN SZENARIEN

Beim Vergleich der beiden Szenarien wird deutlich, dass OES im Gegensatz zu IAM deutlich zulegen wird. Selbst wenn es zu signifikanten Marktverschiebungen in Richtung IAM kommt, wird dies nur zu einem deutlich niedrigeren TAM im Vergleich zum Baseline führen.

Vergleich der Marktentwicklungen in den verschiedenen Szenarien – Abb. 11

Dies ist auf die zusätzlichen Gebühren und Kosten zurückzuführen, die IAM-Akteuren durch höhere Preise für gebundene Teile und Gebühren im Zusammenhang mit Cybersicherheitsmaßnahmen und der Aktivierung oder Codierung von Teilen entstehen. Während die entsprechenden Umsätze in erster Linie IAM zugerechnet werden, profitieren die Automobilhersteller in der Praxis zu einem großen Teil aus dem Verkauf von gekoppelten Teilen an IAM – und aus den Gebühren, die sie für deren Betätigung verlangen.

STRATEGISCHE EMPFEHLUNGEN AN DIE IAM

Die fünf identifizierten Parameter werden die Leistungsdynamik zwischen OEM und IAM erheblich stören. Im Szenario der OEM-Dominanz haben alle Parameter das Potenzial für langanhaltende Lock-in-Effekte, die Fahrzeuge in allen Segmenten und ihre Besitzer an die Dienste des OES-Kanals binden. Für Verbraucher/Fahrzeughalter ist es daher von entscheidender Bedeutung, dass die Wettbewerbsfähigkeit der IAM-Kanäle oder die Erbringung von Dienstleistungen erhalten bleibt. Zweitens werden die Parameter 1 bis 4 die Verbraucherpreise erheblich beeinflussen. Wenn die Preisentwicklung bei Fahrzeugen mit neuer Technologie nicht moderat bleibt, werden Fahrzeuge des Segments 3 nicht für die IAM-Kanäle gelten.

Der anhaltende Technologiewandel auf dem Anschlussmarkt ist eine Verschiebung hin zu monopolähnlichen Bedingungen, wenn keine Rechtsvorschriften erlassen werden, die die Interessen der Verbraucher und IAM faire Wettbewerbsbedingungen gewährleisten. Unabhängig davon, welches der beiden Szenarien eintreten wird, ist es wichtig, dass sich die Akteure im IAM-Kanal auf die folgenden Fokusbereiche fokussieren, um für den Kampf um die Kunden in Zukunft bestens gerüstet zu sein:

- Verbessern Sie die Verfügbarkeit und Effizienz von Services

- Investieren Sie in fortschrittliche Diagnosetools und Schulungen

- Ausrichtung an Maßnahmen zum Schutz der Cybersicherheit

- Geschäftsmodelle auf Basis von Fahrzeugdaten nutzen

- Stärkung der Zusammenarbeit in der Branche

Eine verstärkte Zusammenarbeit der Branche ist nach wie vor das beste Instrument, um die Interessen der Verbraucher und der IAM zu beeinflussen, zu fördern und zu fordern, dass den Interessen sowohl der Verbraucher als auch der IAM am besten gedient wird:

- Zugang zu cybersicherheitsrelevanten Informationen

- Zugriff auf Reparatur- und Wartungsdaten von Fahrzeugen

- Zugriff auf Software-Updates

- Fernzugriff auf fahrzeugmontierte Daten

___________________________________________________

VERWENDETE ABKÜRZUNGEN

ADAS (Fortschrittliche Fahrerassistenzsysteme)

BEV (batterieelektrische Fahrzeuge)

CAGR (durchschnittliche jährliche Wachstumsrate)

CLEPA (Europäischer Verband der Automobilzulieferer)

CSMS (Managementsystem für Cybersicherheit)

ECU (Elektronische Steuereinheit)

FIGIEFA (Kfz-Ersatzteilhändler)

HMI (Mensch-Maschine-Schnittstelle)

IAM (Unabhängiger Ersatzteilmarkt)

KIF (Wesentliche Einflussfaktoren)

MVBER (Gruppenfreistellungsverordnung für Kraftfahrzeuge)

OBD (On-Board-Diagnose)

OEM (Erstausrüster)

OES (Erstausrüster)

OTA (über die Luft)

RMI (Reparatur- und Wartungsinformationen)

RSS (Fern-Support-Dienst)

SDV (Softwaredefinierte Fahrzeuge)

SGL (Ergänzende Richtlinien)

TAM (Gesamter adressierbarer Markt)

TAR (Typgenehmigungsregelung)