En mycket konkurrensutsatt eftermarknad - som vi känner den idag - bidrar till att individuell mobilitet är ett alternativ för många. Med det pågående teknikskiftet finns det en reell risk att detta kommer att förändras. En analys som Berylls har tagit fram för branschorganisationerna CLEPA (European Association of Automotive Suppliers) och FIGIEFA (Automotive Aftermarket Distributors) identifierar de viktigaste nyckelfaktorerna som har potential att förändra eftermarknaden som vi känner den idag. Samtidigt ger den förslag på hur de viktigaste faktorerna kan driva på ett skifte i den befintliga marknadsbalansen mellan den oberoende (IAM) och auktoriserade (OES) eftermarknaden.

Följande är en fortsättning på artikeln med samma rubrik från Triscan News nr 46 publicerad i juni 2025. Om du inte har läst DEL 1 kan den hittas här: Vilka är de möjliga konsekvenserna av teknikskiftet för den oberoende eftermarknaden? DEL 1

DE TVÅ MEST SANNOLIKA FRAMTIDSSCENARIERNA

Baserat på Berylls förutsägelse av marknadsutvecklingen och identifieringen av de förmodligen fem viktigaste parametrarna som kan påverka balansen i marknadsfördelningen mellan OES och IAM, anser Berylls att följande två scenarier är de mest sannolika:

- OES-dominans

- Liberalisering av marknaden

OES-dominans

I ett scenario med OES-dominans behåller OEM-företagen det inflytande som de fått genom teknikskiftet genom att inte omfattas av ytterligare skyldigheter enligt regelverket. På så sätt behåller de kontrollen över bundna delar, obegränsad implementering av cybersäkerhetsåtgärder, kontroll av programvaruuppdateringar, inga ytterligare skyldigheter att tillhandahålla RMI/OBD-data och en grindvaktsroll vid fjärråtkomst till fordonsfunktioner och resurser.

Under sådana marknadsförhållanden kommer IAM:s förmåga att konkurrera effektivt att vara avsevärt begränsad. I avsaknad av alternativ kommer OEM-företagen att kunna kontrollera priserna på tjänster och teknisk information (telexempel upphandling av information om reparation och underhåll av mikrobiprodukter/OBD-information, åtkomstintyg för diagnostik, OEM-verktyg eller programvaruuppdateringar). Detta kommer med största sannolikhet att öka kostnaderna för IAM-nätverket och lämna konsumenterna med begränsade reparationsalternativ.

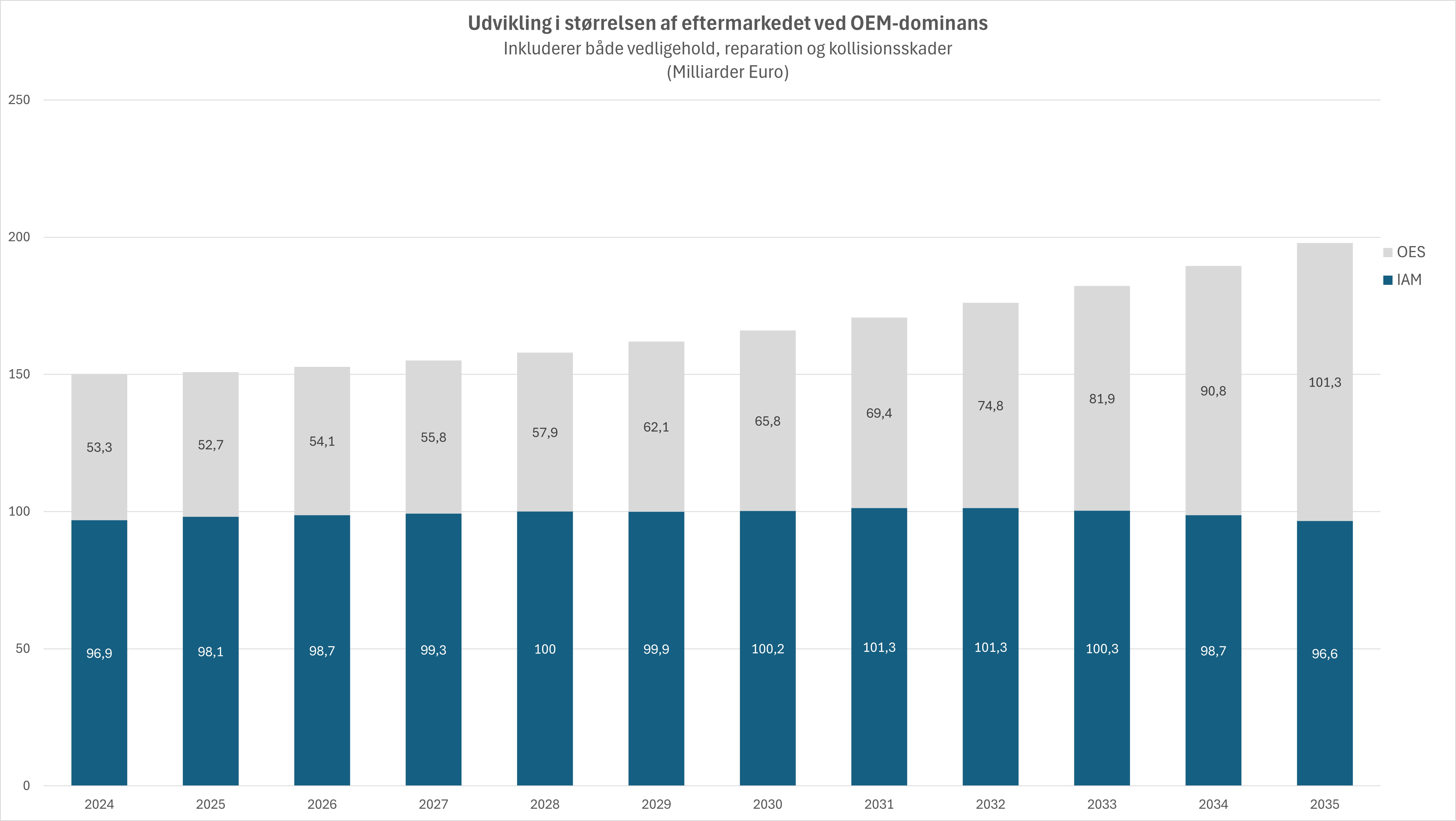

Utveckling av storleken på eftermarknaden genom OEM-dominans – Fig. 7

Selvom antallet af serviceeftersyn forbliver på samme niveau, vil markedets størrelse stige betydeligt i forhold til basislinjen, som det fremgår af nedenstående diagram. Som følge heraf vil forbrugerne på målmarkederne skulle bruge yderligere 36 mia. EUR inden 2035 på det samme antal reparations- og vedligeholdelsesydelser som i referencescenariet. Den akkumulerede forskel mellem scenarie 1 og basisscenariet beløber sig til 136 mia. EUR for perioden 2025-2035.

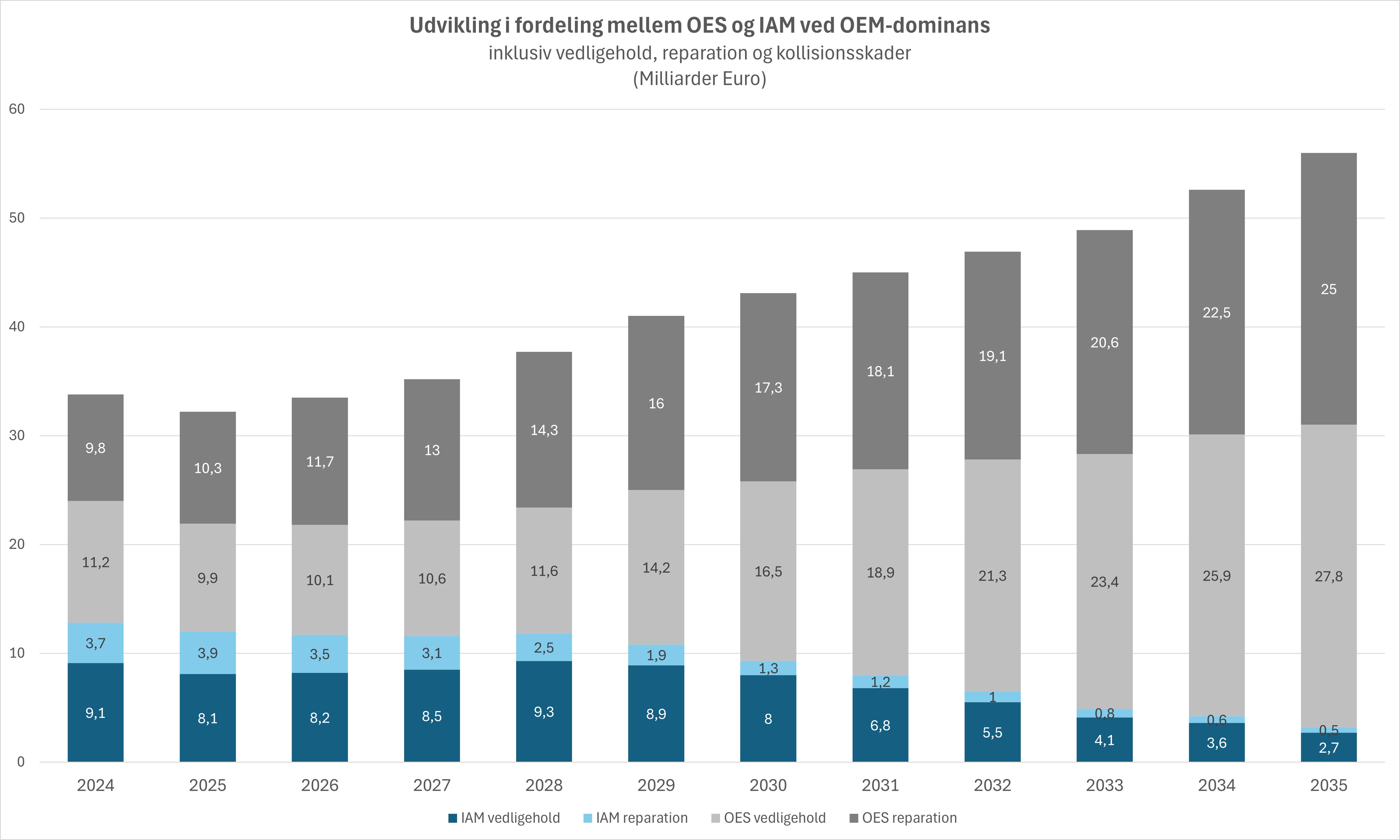

Utveckling i distributionen mellan OES och IAM vid OEM-dominans – Fig. 8

I detta OES-dominansscenario går en betydande del av IAM-intäkterna direkt till fordonstillverkare eller andra företag. Detta beror på det ökade beroendet av bundna delar, cybersäkerhetsåtgärder, RMI/OBD-data och programuppdateringar. År 2035 kommer 14 % av den totala marknaden (27,8 miljarder euro) att kunna hänföras till sådana påtvingade intäktsandelar.

Liberalisering av marknaden

Detta scenario förutsätter att marknaden kommer att genomföra betydande regeländringar som syftar till att säkerställa rättvis konkurrens och därmed säkerställa att IAM kan konkurrera på lika villkor med OES. Lagstiftningen kommer att säkerställa ökad tillgång till bundna delar, möjliggöra konkurrenskraftiga programvaruuppdateringar, möjliggöra utbyte av delar som skyddas av cybersäkerhetsåtgärder och förbättra tillgången till RMI/OBD-data samt fjärråtkomst till data och resurser i fordon.

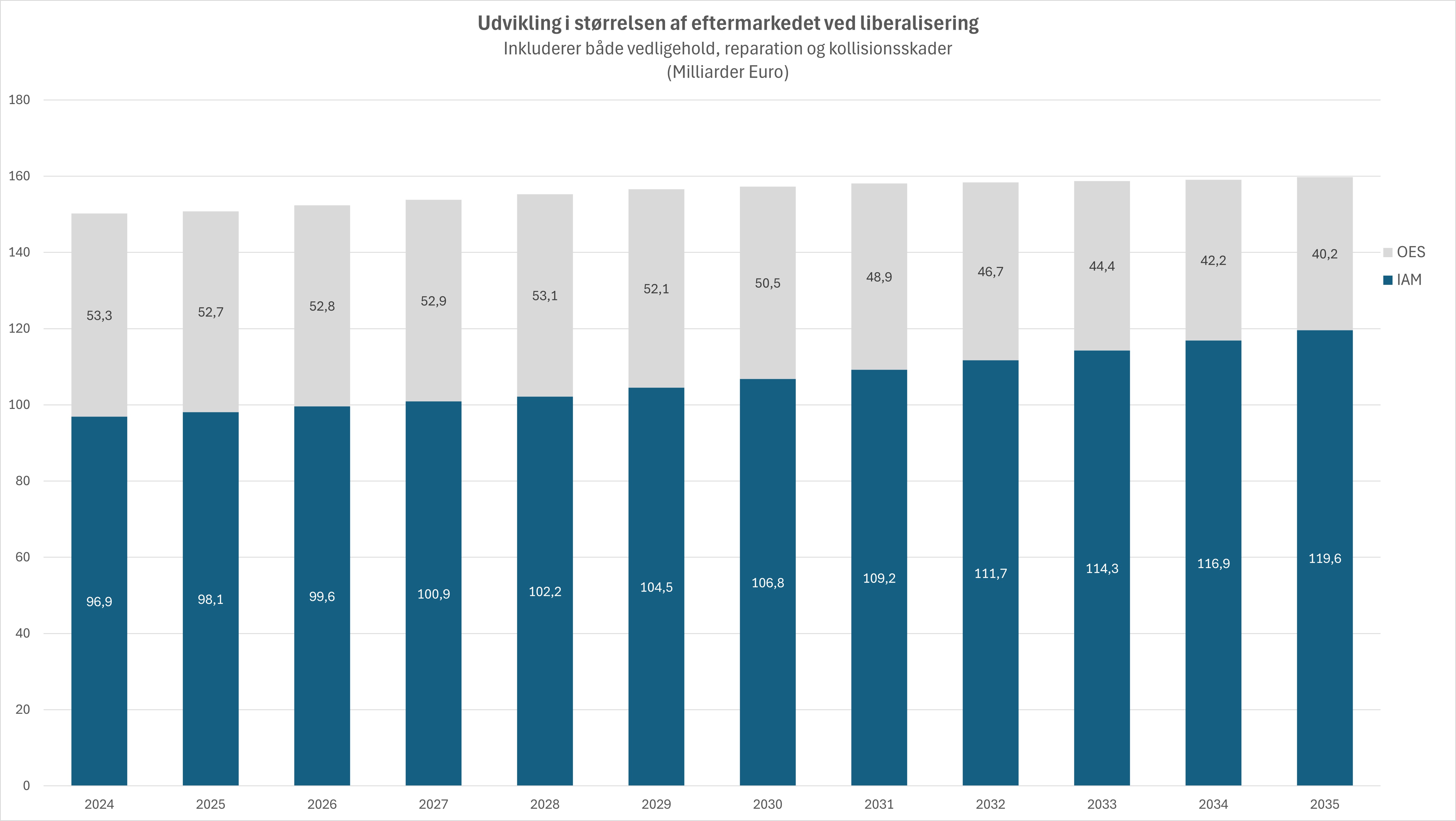

Jämfört med grundscenariot beräknas den totala marknadsstorleken ha en något lägre tillväxttakt eftersom OEM-företagen inte är fria att ta ut pristillägg. IAM, å andra sidan, kan behålla sin andel av den totala marknaden och konsumenterna kommer att gynnas av lägre reparationskostnader.

Utveckling av storleken på eftermarknaden genom liberalisering – fig. 9

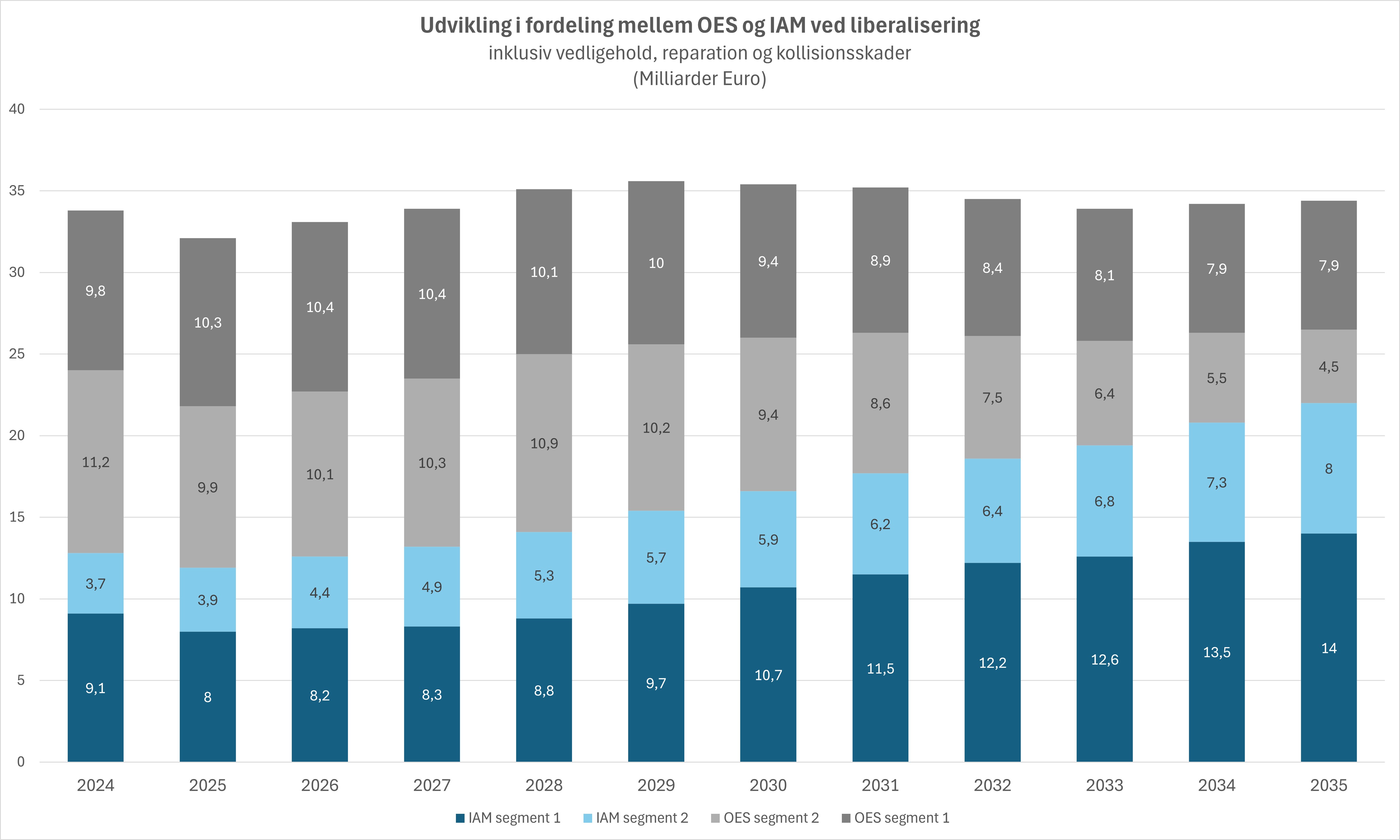

De främsta drivkrafterna som IAM erbjuder konsumenterna är konkurrenskraftiga priser och servicealternativ. Det uppskattas därför att tillgången till kritisk information och delar kommer att öka IAM något i konkurrenskraften inom segmenten 1 och 2.

Även i ett liberalt marknadsscenario skulle en betydande del av IAM-intäkterna direkt gynna fordonstillverkare eller andra företag i värdekedjan. Reservdelar, liksom cybersäkerhetsåtgärder, är alla avgiftsbelagda – och kommer därmed att generera nya intäktsströmmar för biltillverkare och andra företag. År 2035 kommer 4% av den totala marknaden (7,1 miljarder euro) att kunna hänföras till påtvingade intäktsandelar.

Utveckling av fördelningen mellan OES och IAM genom liberalisering – Fig. 10

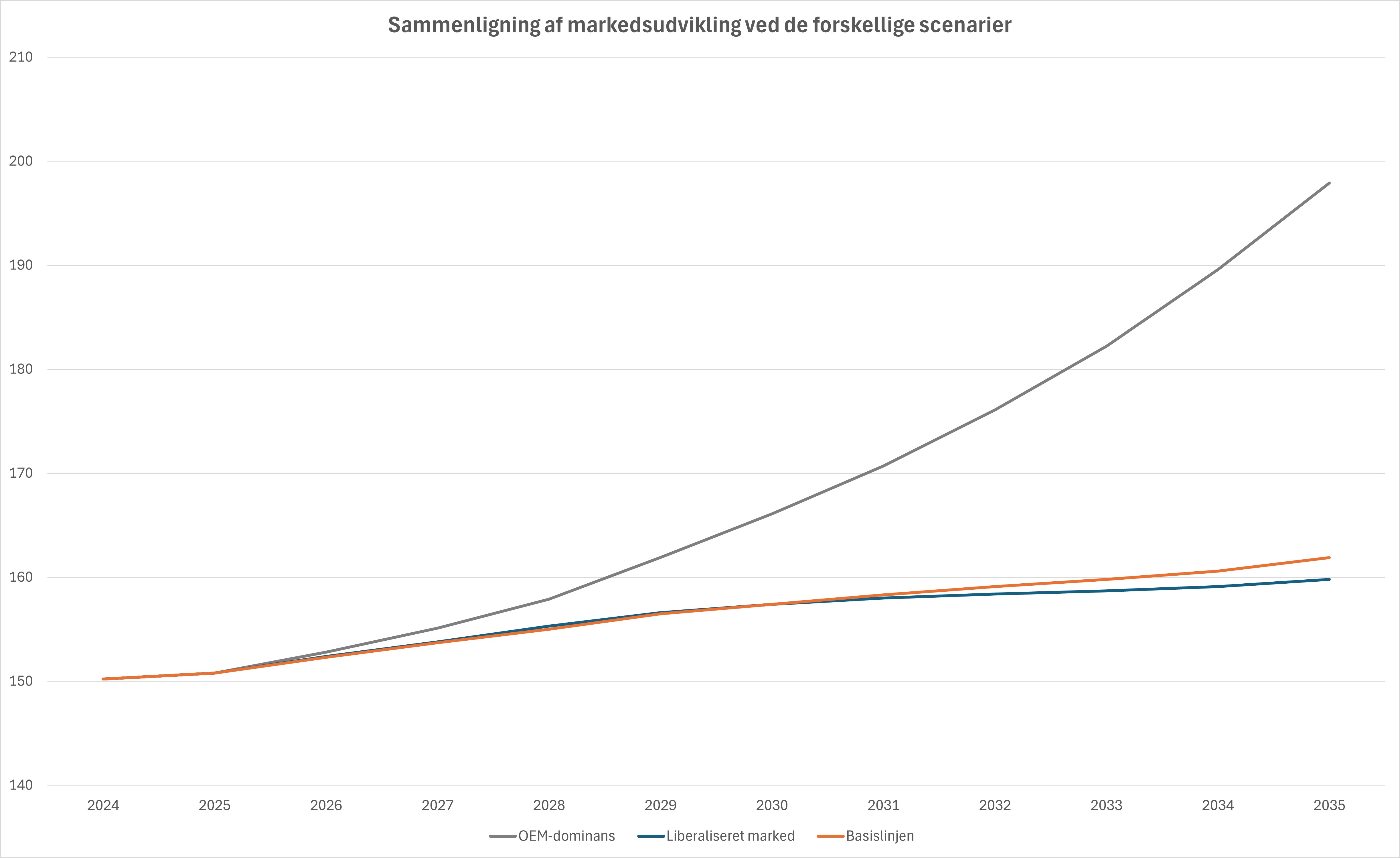

JÄMFÖRELSE AV DE TVÅ SCENARIERNA

När man jämför de två scenarierna blir det tydligt att OES har betydligt mer att vinna i motsats till IAM. Även om det sker betydande marknadsförskjutningar mot IAM kommer detta bara att resultera i en betydligt lägre TAM jämfört med baslinjen

Jämförelse av marknadsutvecklingen i de olika scenarierna – Fig. 11

Detta drivs av de extra avgifter och kostnader som IAM-aktörer ådrar sig genom högre bundna delpriser och avgifter relaterade till cybersäkerhetsåtgärder och aktivering eller kodning av delar. Även om de relevanta intäkterna i första hand tillskrivs IAM får biltillverkarna i praktiken en stor del av fördelarna med att sälja kopplade delar till IAM – och av de avgifter de tar ut för deras aktivering.

STRATEGISKA REKOMMENDATIONER TILL IAM

De fem identifierade parametrarna kommer att avsevärt störa effektdynamiken mellan OEM och IAM. I scenariot med OEM-dominans har alla parametrar potential för långvariga inlåsningseffekter, vilket binder fordon i alla segment och deras ägare till OES-kanalens tjänster. Det är därför av avgörande betydelse för konsumenter/fordonsägare att IAM-kanalernas förmåga att konkurrera eller tillhandahålla tjänster upprätthålls. För det andra kommer parametrarna 1–4 att ha en betydande inverkan på konsumentpriserna. Om prisutvecklingen inte är fortsatt måttlig för fordon med ny teknik kommer fordon i segment 3 inte att gälla för IAM-kanalerna.

Det pågående teknikskiftet på eftermarknaden är ett skifte mot monopolliknande förhållanden om det inte införs en lagstiftning som tillförsäkrar konsumenternas intressen och IAM rättvisa konkurrensvillkor. Oavsett vilket av de två scenarierna som kommer att utspela sig är det viktigt att aktörerna i IAM-kanalen fokuserar på följande fokusområden för att vara bäst rustade för kampen om kunderna i framtiden:

- Förbättra tjänsternas tillgänglighet och effektivitet

- Investera i avancerade diagnostiska verktyg och utbildning

- Anpassning till åtgärder för cybersäkerhetsskydd

- Använd affärsmodeller baserade på data i fordonet

- Stärk branschsamarbete

Ett stärkt branschsamarbete är fortfarande det bästa verktyget för att påverka, främja och kräva att både konsumenternas och IAM:s intressen bäst tillgodoses genom att:

- Tillgång till information som är relevant för cybersäkerhet

- Tillgång till uppgifter om reparation och underhåll av fordon

- Tillgång till programuppdateringar

- Fjärråtkomst till fordonsmonterade data

FÖRKORTNINGAR SOM ANVÄNDS

ADAS (avancerade system för förarassistans)

BEV (Batteridrivna Elfordon)

CAGR (Sammansatt årlig tillväxttakt)

CLEPA (Europeiska sammanslutningen för underleverantörer till fordonsindustrin)

CSMS (ledningssystem för cybersäkerhet)

ECU (elektronisk styrenhet)

FIGIEFA (Distributörer av fordonseftermarknad)

HMI (Human Machine Interface)

IAM (oberoende eftermarknad)

ICE (förbränningsmotor)

KIF (Viktiga påverkande faktorer)

MVBER (Gruppundantagsförordningen för motorfordon)

OBD (Inbyggd diagnostik)

OEM (tillverkare av originalutrustning)

OES (Original Equipment Supplier)

OTA (Over-The-Air)

RMI (information om reparation och underhåll)

RSS (Tjänst för fjärrsupport)

SDV (mjukvarudefinierade fordon)

SGL (Kompletterande riktlinjer)

TAM (Total Adresserbar Marknad)

TAR (förordning om typgodkännande)