Et stærkt konkurrencepræget eftermarked - som vi kender det i dag - bidrager til at individuel mobilitet er en mulighed for mange. Med det igangværende teknologiskifte, er der en reel risiko for, at dette vil ændre sig. I en analyse udarbejdet for brancheorganisationerne CLEPA (European Association of Automotive Suppliers) og FIGIEFA (Automotive Aftermarket Distributors) af Berylls, identificeres de vigtigste nøglefaktorer, der har potentiale til at ændre eftermarkedet, som vi kender det i dag. Samtidig gives der et bud på, hvorledes nøglefaktorerne kan komme til at drive et skift i den eksisterende markedsbalance mellem det uafhængige (IAM) og det autoriserede (OES) eftermarked.

Her følger DEL 2 af artiklen med samme overskrift fra Triscan News nr. 46 udgivet i juni måned 2025. Fik du ikke læst DEL 1 så er den at finde her: Hvilke mulige konsekvenser får teknologiskiftet for det uafhængige eftermarked? DEL 1

DE TO MEST SANDSYNLIGE FREMTIDIGE SCENARIER

Med udgangspunkt i Berylls bud på markedsudviklingen og identificeringen af de formodentlig fem vigtigste parametre, der kan påvirke balancen i markedsfordelingen mellem OES og IAM, anser man hos Berylls de to følgende scenarier som de mest sandsynlige:

- OES-dominans

- Markedsliberalisering

OES-dominans

I scenariet for OES-dominans holder OEM den gennem teknologiskiftet opnåede indflydelse i hævd ved ikke at blive pålagt yderligere forpligtelser i henhold til de lovgivningsmæssige rammer. Herved bibeholder de kontrol med bundne dele, ubegrænset implementering af cybersikkerhedsforanstaltninger, kontrol af softwareopdateringer, ingen yderligere forpligtelser til at levere RMI/OBD-data og en gatekeeperrolle i forbindelse med fjernadgang til køretøjsfunktioner og -ressourcer.

Under sådanne markedsforhold vil IAM’s muligheder for at konkurrere effektivt, i væsentlig grad være begrænsede. Med mangel på alternativer vil OEM have mulighed for at kontrollere priserne på tjenester og tekniske oplysninger (f.eks. indkøb af RMI/OBD-oplysninger, adgangscertifikater til diagnosticering, OEM-værktøjer eller softwareopdateringer). Det vil med al sandsynlighed øge omkostningerne for IAM-netværket og efterlade forbrugerne med begrænsede reparationsmuligheder.

Udvikling i størrelsen af eftermarkedet ved OEM-dominans – Fig. 7

Selvom antallet af serviceeftersyn forbliver på samme niveau, vil markedets størrelse stige betydeligt i forhold til basislinjen, som det fremgår af nedenstående diagram. Som følge heraf vil forbrugerne på målmarkederne skulle bruge yderligere 36 mia. EUR inden 2035 på det samme antal reparations- og vedligeholdelsesydelser som i referencescenariet. Den akkumulerede forskel mellem scenarie 1 og basisscenariet beløber sig til 136 mia. EUR for perioden 2025-2035.

Udvikling i fordeling mellem OES og IAM ved OEM-dominans – Fig. 8

Især i dette OES-dominansscenarie går en betydelig del af IAM-indtægterne direkte til køretøjsproducenter eller andre virksomheder. Det sker på grund af den øgede afhængighed af bundne dele, cybersikkerhedsforanstaltninger, RMI/OBD-data og softwareopdateringer. I 2035 vil 14 % af det samlede marked (27,8 mia. EUR) kunne tilskrives sådanne pålagte indtægtsandele.

Markedsliberalisering

Dette scenarie forudsætter, at markedet vil gennemføre væsentlige lovgivningsmæssige ændringer, der har til formål at sikre fair konkurrence og dermed sikre IAM mulighed for at konkurrere på lige vilkår med OES. Lovgivningen skal sikre øget adgang til bundne dele, muliggøre konkurrencedygtige softwareopdateringer, muliggøre udskiftning af dele, der er beskyttet af cybersikkerheds-foranstaltninger og forbedre adgangen til RMI/OBD-data samt fjernadgang til data og ressourcer i køretøjet.

Sammenlignet med basisscenariet, vurderes den samlede markedsstørrelse at have en lidt lavere vækstrate, fordi OEM ikke frit kan pålægge pristillæg. IAM kan derimod bevare sin andel af det samlede marked, og forbrugerne vil drage fordel af lavere reparationsomkostninger.

Udvikling i størrelsen af eftermarkedet ved liberalisering – Fig. 9

De vigtigste drivkræfter som IAM tilbyder forbrugere, er konkurrencedygtige priser og servicemuligheder. Det vurderes derfor, at adgang til kritiske oplysninger og dele vil øge konkurrenceevnen for IAM i segment 1 og 2 en smule.

Selv i et liberalt markedsscenarie vil en betydelig del af IAM-indtægterne direkte komme køretøjsfabrikanter eller andre virksomheder i værdikæden til gode. Bundne dele samt cybersikkerhedsforanstaltninger er alle pålagt gebyrer - og vil således generere nye indtægtskilder for bilfabrikanter og andre virksomheder. I 2035 vil 4% af det samlede marked (7,1 mia. euro) kunne henføres til pålagte omsætningsandele.

Udvikling i fordeling mellem OES og IAM ved liberalisering – Fig. 10

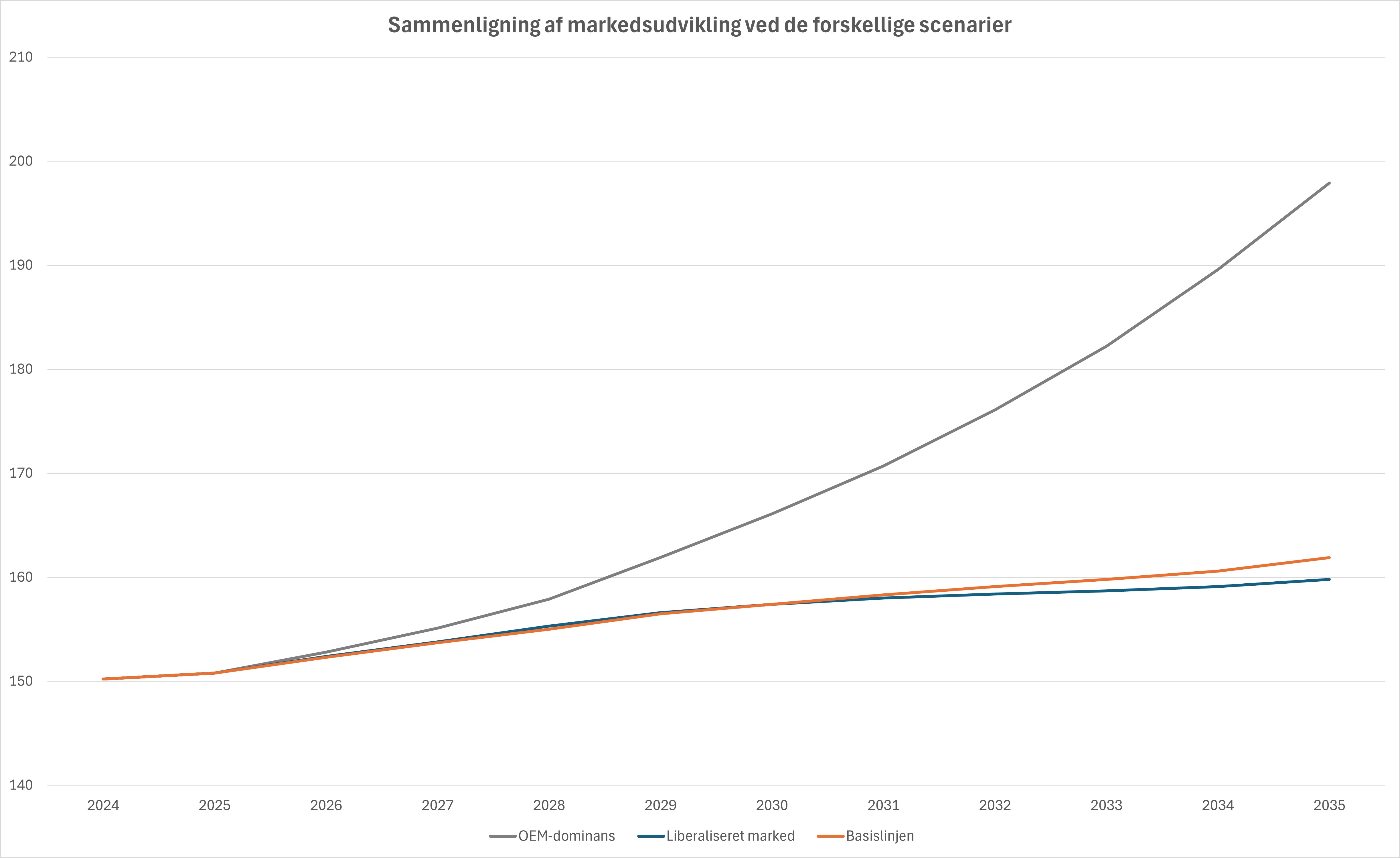

SAMMENLIGNING AF DE TO SCENARIER

Når man sammenligner de to scenarier, bliver det tydeligt, at OES står til at vinde betydeligt i modsætning til IAM. Selv om der sker betydelige forskydninger på markedet i retning af IAM, resulterer det kun i en betydeligt lavere TAM (Total Addressable Market) sammenlignet med basisscenariet.

Sammenligning af markedsudvikling ved de forskellige scenarier – Fig. 11

Dette er drevet af de ekstra gebyrer og omkostninger, som IAM-spillere pådrager sig gennem højere priser for bundne dele og gebyrer i forbindelse med cybersikkerhedsforanstaltninger og aktivering eller kodning af dele. Mens de relevante indtægter i første instans tilskrives IAM, høster bilfabrikanterne i praksis en stor del af fordelen ved at sælge bundne dele til IAM - og fra de gebyrer, de opkræver for deres aktivering.

STRATEGISKE ANBEFALINGER TIL IAM

De fem identificerede parametre vil i væsentlig grad forstyrre magtdynamikken mellem OEM og IAM. I scenariet med OEM-dominans har alle parametre potentiale til langvarige fastlåsningseffekter, der binder køretøjer i alle segmenter og deres ejere til tjenesterne i OES-kanalen. Det er derfor afgørende for forbrugere/køretøjsejere, at IAM-kanalernes evne til at konkurrere eller levere tjenester opretholdes. For det andet vil parameter 1-4 påvirke forbrugerpriserne betydeligt. Hvis prisudviklingen ikke forbliver moderat for køretøjer med ny teknologi, vil køretøjer i segment 3 ikke søge IAM-kanalerne.

Det igangværende teknologiskifte på eftermarkedet er et skifte mod monopollignende tilstande hvis der ikke indføres lovgivning, der sikrer forbrugernes interesse og IAM fair konkurrencevilkår. Underordnet hvilket af de to scenarier der kommer til at udspille sig, er det vigtigt, at man som aktør i IAM-kanalen fokuserer på følgende indsatsområder for at være bedst muligt rustet til kampen om kunderne i fremtiden:

- Forbedre servicetilgængeligheden og effektiviteten

- Invester i avancerede diagnostiske værktøjer og uddannelse

- Tilpasning til cybersikkerhedsbeskyttelsesforanstaltninger

- Brug forretningsmodeller baseret på data i køretøjet

- Styrke branchesamarbejdet

Styrket branchesamarbejde er fortsat det bedste værktøj til at påvirke, fremme og kræve, at såvel forbrugernes og IAM’s interesser sikres bedst muligt gennem:

- Adgang til cybersikkerhedsrelevante oplysninger

- Adgang til data om reparation og vedligeholdelse af køretøjer

- Adgang til softwareopdateringer

- Fjernadgang til køretøjsmonterede data

ANVENDTE FORKORTELSER

ADAS (Advanced Driver Assistance Systems)

BEV (Battery Electric Vehicles)

CAGR (Compound Annual Growth Rate)

CLEPA (European Association of Automotive Suppliers)

CSMS (Cyber Security Management System)

ECU (Electronic Control Unit)

FIGIEFA (Automotive Aftermarket Distributors)

HMI (Human Machine Interface)

IAM (Independent Aftermarket)

KIF (Key Influencing Factors)

MVBER (Motor Vehicle Block Exemption Regulation)

OBD (On Board Diagnostics)

OEM (Original Equipment Manufacturer)

OES (Original Equipment Supplier)

OTA (Over-The-Air)

RMI (Repair and Maintenance Information)

RSS (Remote Support Service)

SDV (Software Defined Vehicles)

SGL (Supplementary Guidelines)

TAM (Total Addressable Market)

TAR (Type-Approval Regulation)