Ein hart umkämpfter Ersatzteilmarkt, wie wir ihn heute kennen, trägt dazu bei, dass individuelle Mobilität für viele eine Option ist. Mit dem fortschreitenden Technologiewandel besteht die reale Gefahr, dass sich dies ändert. Eine von Berylls für die Fachverbände CLEPA (European Association of Automotive Suppliers) und FIGIEFA (Automotive Aftermarket Distributors) erstellte Analyse identifiziert die wichtigsten Schlüsselfaktoren, die das Potenzial haben, den Aftermarket, wie wir ihn heute kennen, zu verändern. Gleichzeitig wird aufgezeigt, wie die Schlüsselfaktoren eine Verschiebung des bestehenden Marktgleichgewichts zwischen dem unabhängigen (IAM) und dem autorisierten (OES) Aftermarket bewirken können.

Die Analyse und die Marktmodelle, mit denen die erwartete Marktentwicklung prognostiziert wird, basieren auf Daten aus sieben ausgewählten Schlüsselmärkten: Deutschland, Frankreich, Italien, Spanien, Großbritannien, Polen und Norwegen. Die jeweiligen Flotten der sieben Länder machen 67 % der gesamten europäischen Flotte aus. Darüber hinaus wurden Interviews mit hoch anerkannten Experten entlang der gesamten Wertschöpfungskette des Aftermarkets geführt.

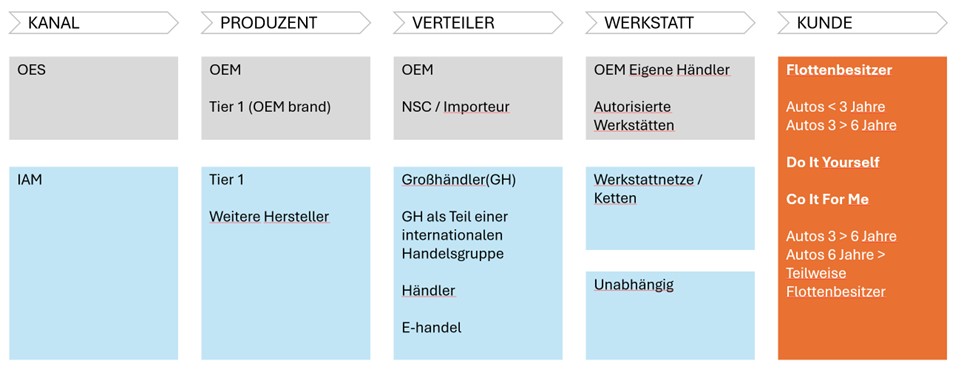

Die Wertschöpfungskette im Aftermarket – Abb. 1

MARKTENTWICKLUNG

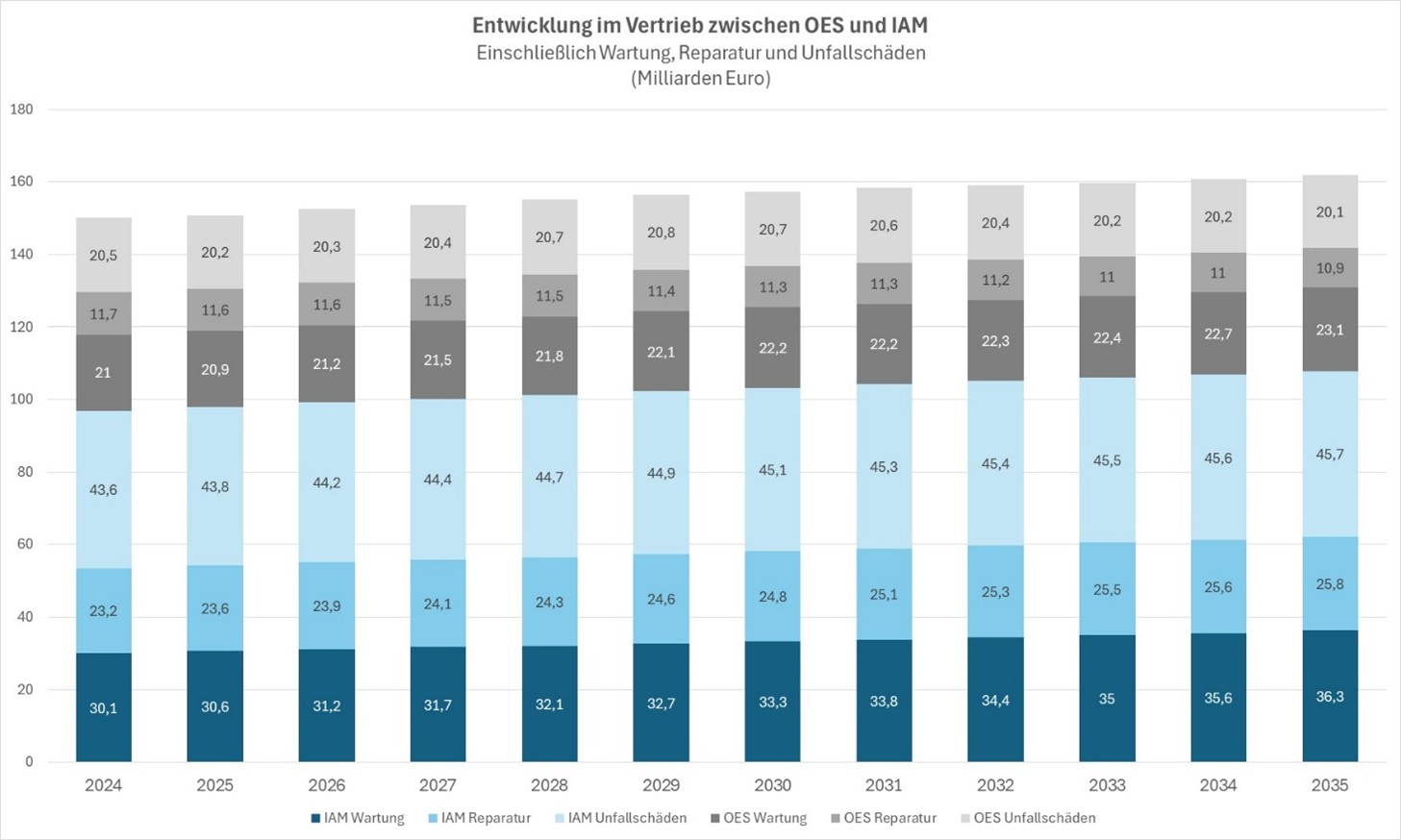

Der Aftermarket in den sieben Märkten ist in den letzten Jahren deutlich gewachsen und stieg von 130,6 Milliarden Euro im Jahr 2015 auf 150,2 Milliarden Euro im Jahr 2024. Marktberichte zeigen auch, dass nur 35 % der Autos über sechs Jahren im OES-Kanal gewartet werden.

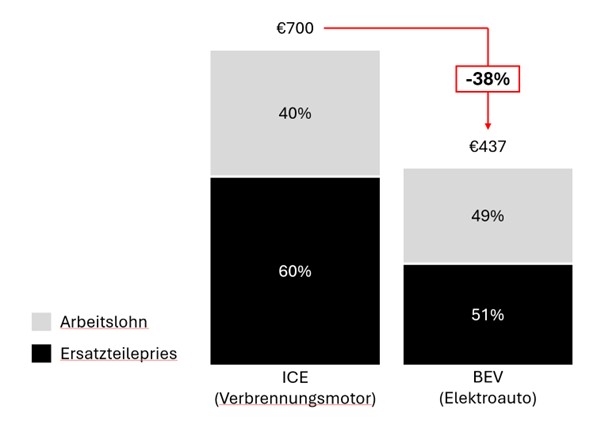

Aufgrund eines vereinfachten Antriebsstrangs in batteriebetriebenen Fahrzeugen (BEVs) / softwaredefinierten Fahrzeugen (SDVs) erfordert dieser Fahrzeugtyp deutlich weniger Wartung mechanischer Teile als herkömmliche Fahrzeuge mit Verbrennungsmotor. Im Gegenzug werden andere Arten von Service- und Reparaturarbeiten im Zusammenhang mit Batteriesystemen, der Steuerung elektronischer Komponenten und der Software erforderlich sein. Insgesamt wird jedoch mit einem Rückgang der Aftermarket-Umsätze für diesen Fahrzeugtyp gerechnet.

Reduzierte Kosten für Wartung und Reparatur von BEV/SDV – Abb. 2

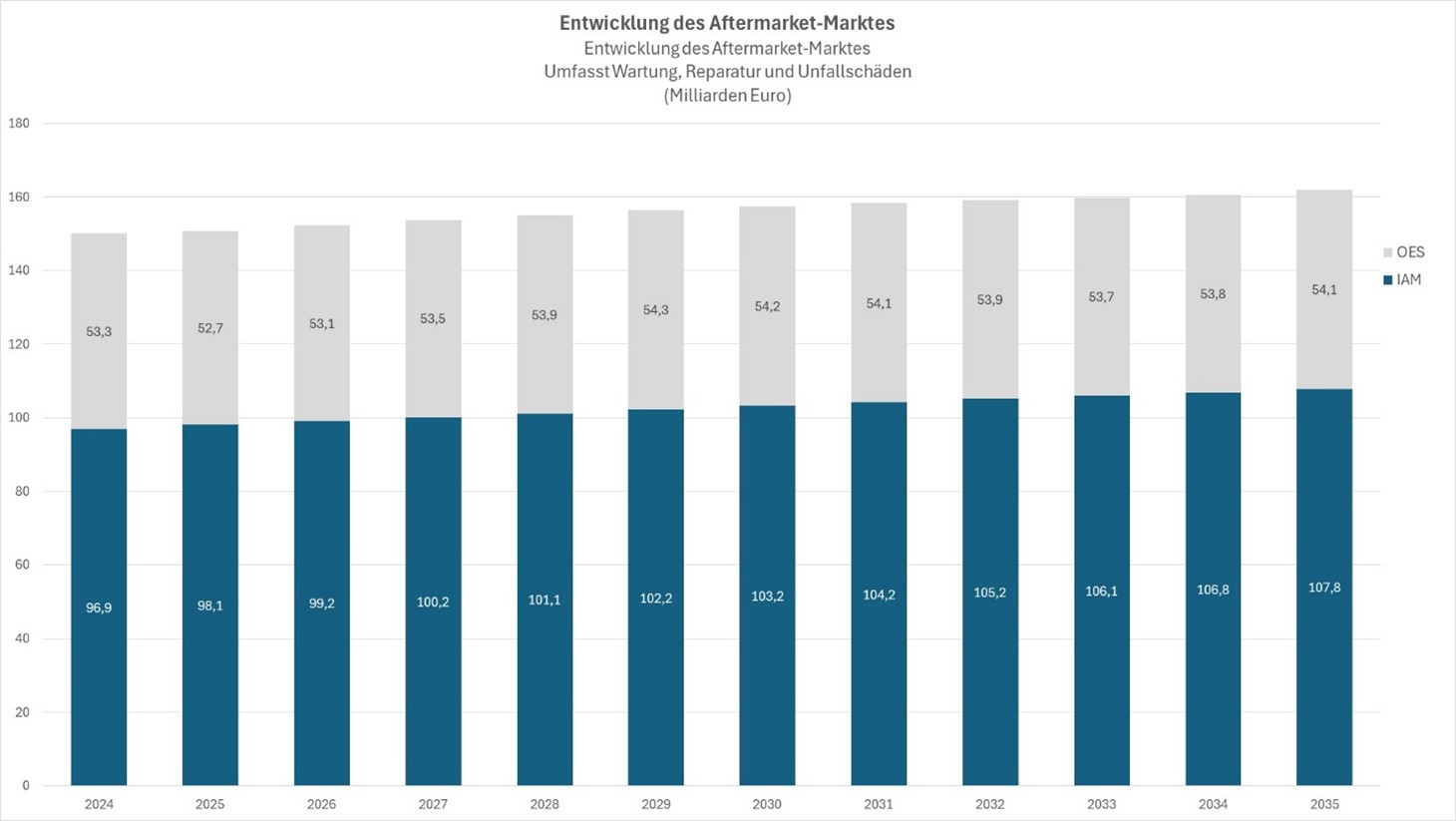

Unter der Annahme, dass es keinen Einfluss potenzieller externer Faktoren gibt, soll der Aftermarket bis 2035 von 150,2 auf 161,9 Mrd. EUR wachsen. Dies entspricht einer annualisierten mehrjährigen Wachstumsrate (CAGR) von 0,7%. Im Abschnitt über Zukunftsszenarien wird das Folgende als "Baseline" bezeichnet.

Entwicklung der Größe des Ersatzteilmarktes – Abb. 3

Im Jahr 2024 hatte IAM einen Marktanteil von 65 % und OES die restlichen 35 %. Bis 2035 soll der Marktanteil von IAM auf 67 % steigen, wobei der OES-Anteil um 2 % bisauf 33 % sinken wird. Der Wandel wird in erster Linie durch die Präferenz der Verbraucher für kostengünstige Serviceoptionen vorangetrieben, insbesondere wenn die Fahrzeuge älter werden.

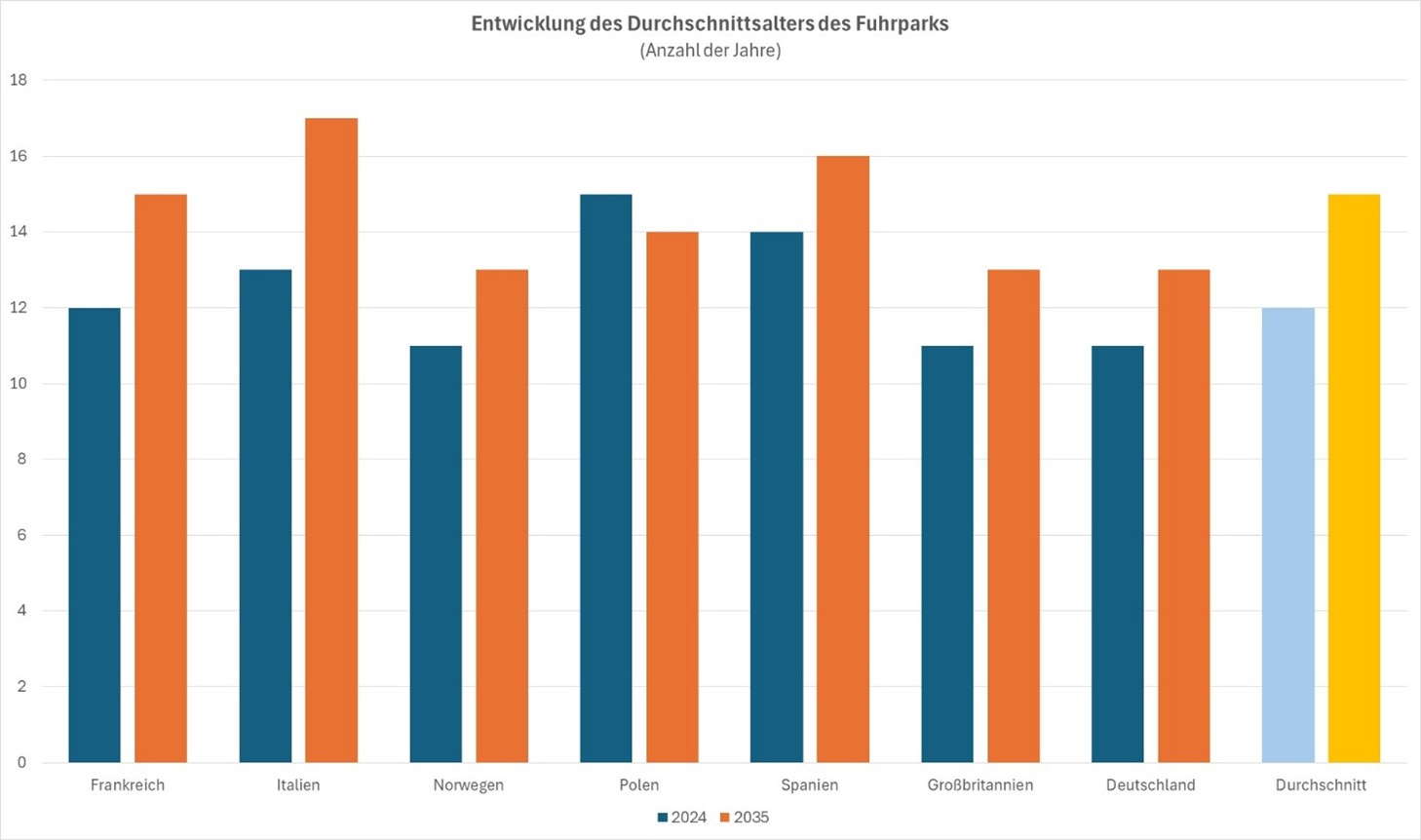

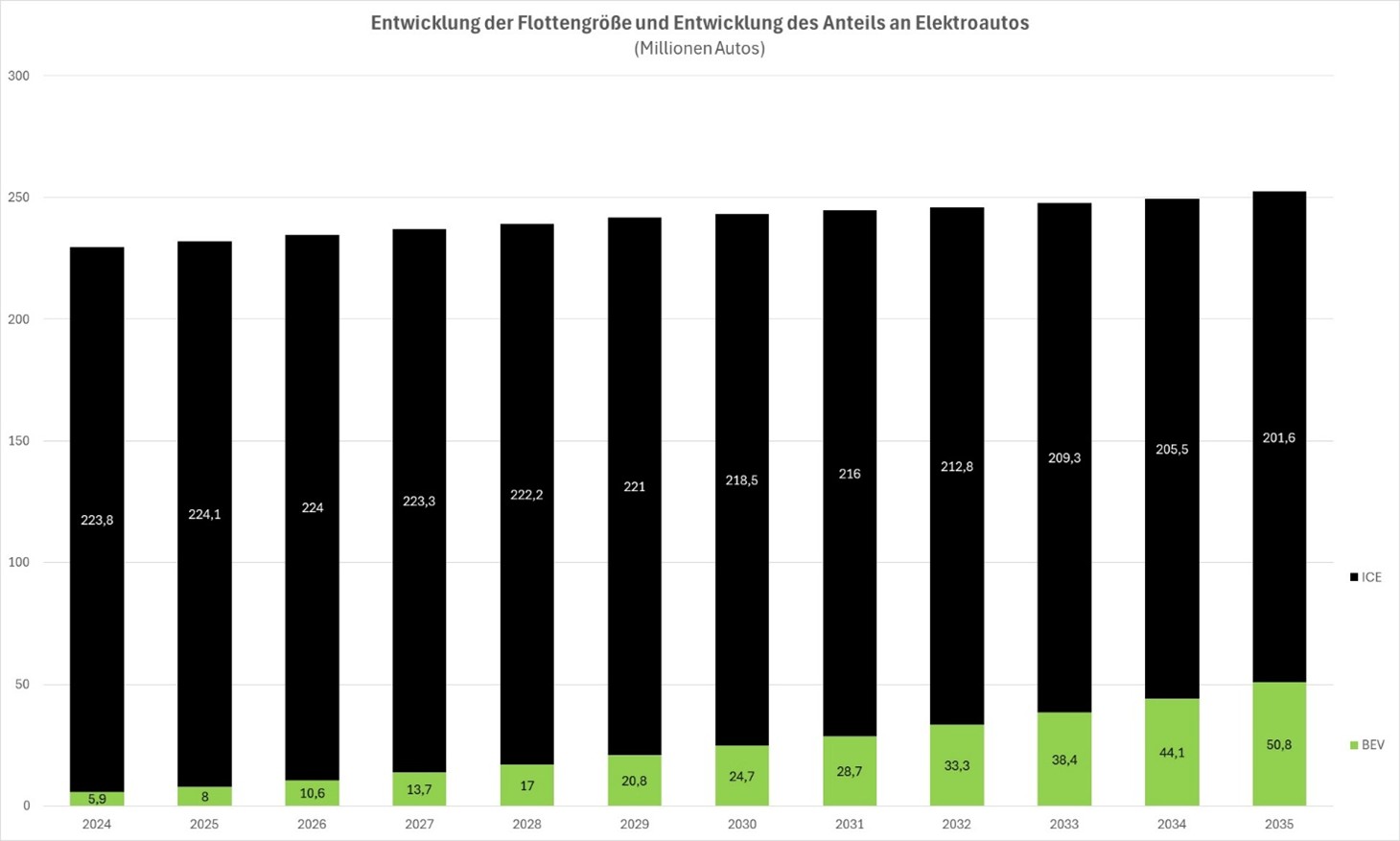

Es wird erwartet, dass die gesamte Fahrzeugflotte von 230 Millionen Fahrzeugen im Jahr 2024 auf 252 Millionen im Jahr 2035 anwachsen wird, wobei das Durchschnittsalter der Fahrzeuge von 12,2 Jahren auf 14,6 Jahre steigen wird – mit Norwegen als einziger Ausnahme. Ältere Fahrzeuge bevorzugen aufgrund der geringeren Reparaturkosten tendenziell den IAM-Kanal.

Durchschnittliche Lebenserwartung von Autos – Abb. 4

Es wird erwartet, dass der Anteil von BEV an der Automobilflotte bei einer CAGR von 24,3 % von 3 % im Jahr 2024 auf 20 % im Jahr 2035 deutlich steigen wird. Dieses Wachstum ist von Markt zu Markt unterschiedlich. In Norwegen, wo die Prävalenz von BEV bereits hoch ist, wird erwartet, dass BEV bis 2035 45 % der Fahrzeugflotte ausmachen wird, mit einer CAGR von 6,1 %.

Trotz der Tatsache, dass BEV in der Regel zu geringeren Serviceumsätzen pro Fahrzeug führt, bleibt das Marktwachstum aufgrund der zunehmenden Größe der Fahrzeugflotte und des steigenden Durchschnittsalters der Fahrzeuge insgesamt positiv.

Wachsende Flotte – Abb. 5

Innerhalb des gesamten Aftermarkets wird ein Wachstum sowohl bei Wartung, Reparatur als auch bei Kollisionsschäden im IAM-Kanal erwartet. Aufgrund des niedrigeren Kostenniveaus ist es besonders wahrscheinlich, dass Fahrzeuge, die älter als sechs Jahre sind, von OES auf IAM umsteigen. Die folgenden Prognosen für zukünftige Entwicklungen basieren auf vergangenen Trends und beinhalten nicht die Auswirkungen der fünf Schlüsselfaktoren, die im nächsten Abschnitt erörtert werden.

Marktaufteilung zwischen IAM und OES – Abb. 6

PARAMETER, DIE DAZU BEITRAGEN KÖNNEN, DASS OEM MARKTANTEILE VON IAM ÜBERNIMMT

Basierend auf einer Vielzahl von Interviews, die mit hoch anerkannten Experten entlang der gesamten Aftermarket-Wertschöpfungskette geführt wurden, konnte Berylls den Schluss ziehen, dass die folgenden fünf Parameter als die wichtigsten dafür angesehen werden, ob IAM Marktanteile an OEMs verlieren wird.

- Captive Parts / Gefangene Teile

Teile, die vom Fahrzeughersteller (OEM) als alleiniger Quelle hergestellt oder kontrolliert werden, und/oder Teile, die ausschließlich über den OEM und sein Netzwerk vertrieben werden, ohne dass eine Alternative zur Verfügung steht, wie z. B. Teile, die Patenten oder Designrechten unterliegen, und Teile, die für oder von dem OEM selbst hergestellt werden, wie z. B. proprietäre Konstruktionsteile. Zu den gebundenen Teilen gehören auch Teile, die von einem Zulieferer hergestellt werden, aber Software enthalten, die vom Fahrzeughersteller zum Schutz und zur Aktivierung der Cybersicherheit entwickelt wurde/sich im Besitz des Fahrzeugherstellers befindet. Etwa 20 % der Autoteile müssen aufgrund von Cybersicherheitsproblemen aktiviert werden. - Maßnahmen zur Cybersicherheit

Maßnahmen zum Schutz von Fahrzeugen und deren Funktionen vor potenziellen Cyberbedrohungen sind verpflichtend. Alle Fahrzeuge, die ab Juli 2024 in der EU verkauft werden, müssen mit einem Cybersicherheitsmanagementsystem (CSMS) nach UN ECE R155 ausgestattet sein. Darüber hinaus definiert die Norm ISO/SAE 21434 Anforderungen an das Sicherheitsmanagement von elektrischen und elektronischen Systemen in Fahrzeugen. Die meisten dieser Maßnahmen beschränken den Zugriff auf den OBD-Port, so dass nur autorisierte Personen, die OEM-Tools verwenden, die mit OEM-Backends kommunizieren, Zugriff auf z. B. die Aktivierung von gebondeten Teilen und Software-Updates haben.

- RMI/OBD-Daten

Obwohl unabhängigen Marktteilnehmern durch die Typgenehmigungsverordnung (EU) 858/2018 ein uneingeschränkter und standardisierter Zugang zu technischen Informationen garantiert werden sollte, ist dies nicht der Fall, da die OEMs die geltenden Rechtsvorschriften nicht immer einhalten. Mit der Einführung von Cybersicherheitsmaßnahmen haben einige OEMs einen mehr oder weniger verschlossenen Zugang zu OBD, während andere die Bereitstellung von Ersatzteilinformationen in einem elektronisch verarbeitbaren und maschinenlesbaren Format ablehnen. Solche Praktiken erhöhen unnötig die Kosten für die Fahrzeugreparatur in unabhängigen Werkstätten, da zusätzliche Arbeiten für die Entwicklung von Ersatzteilkatalogen und Diagnoseinstrumenten sowie Software erforderlich sind.

- Software-Updates

Das Laden von Software-Updates wird immer mehr Teil der Service- und Reparaturarbeiten. Diese Arbeit kann bisher nur mit OEM-Tools effektiv erledigt werden, die bei einem Remote Support Service Provider (RSS) erworben oder gemietet werden können. Als einzige Alternative kann der Update-Vorgang über die OBD-Verbindung des Fahrzeugs durchgeführt werden. Diese Methode ist jedoch nicht wettbewerbsfähig, da sie im Vergleich zur Verwendung von OEM-Tools sehr zeitaufwändig ist. Hersteller von Mehrmarken-Diagnosegeräten sind nicht in der Lage, kosteneffiziente Lösungen zu entwickeln und anzubieten, weil die Fahrzeughersteller nicht die notwendigen technischen Informationen zur Verfügung stellen

- Fernzugriff auf Fahrzeugdaten, -funktionen und -ressourcen

Access ermöglicht es einem Dienstleister, Daten und Informationen mit dem Fahrzeug auszutauschen – einschließlich Diagnosefunktionen, Parametereinstellung und Interaktion mit dem Fahrer. Die derzeitige Gesetzgebung stellt den Zugriff auf Fahrzeugdaten und -funktionen über den OBD-Anschluss nur zu Diagnose- und Reparaturzwecken sicher. Seit 2016 wird eine mögliche Änderung der Typgenehmigungsverordnung diskutiert, um den Fernzugriff auf Fahrzeugressourcen und -funktionen einzubeziehen, aber die OEMs lehnen dies entschieden ab. Sie wird es unabhängigen Betreibern ermöglichen, unter gleichen Wettbewerbsbedingungen mit den Automobilherstellern zu konkurrieren, die in der Lage sind, mit vernetzten Fahrzeugen und ihren Fahrern zu interagieren.

Alle oben genannten Parameter sind zu einem hohen oder sehr hohen Grad mit dem Technologiewandel verbunden, den wir in den letzten zehn Jahren mit der Einführung vernetzter Autos und seit BEV erlebt haben. Sie ermöglichen es allen fünf Automobilherstellern auch, die Wahlmöglichkeiten der Verbraucher und die Fähigkeit von IAM, auf Augenhöhe zu konkurrieren, einzuschränken.

Die Gewährleistung eines freien und fairen Wettbewerbs auf dem Anschlussmarkt, wie wir ihn kennen, wird weitgehend durch die EU-Rechtsvorschriften in diesem Bereich gewährleistet. Die Gruppenfreistellungsverordnung für Kraftfahrzeuge (MVVO) und ihre Ergänzenden Leitlinien (SGL) zielen darauf ab, die Wettbewerbsfähigkeit des IAM mit dem OES zu gewährleisten, während die Fahrzeug-Typgenehmigungsverordnung (TAR) geordnete Bedingungen für technische Aspekte gewährleistet.

Die MVVO-Verordnung hat ihren Ursprung im EU-Wettbewerbsrecht und trägt dazu bei, den freien Wettbewerb im Binnenmarkt zu gewährleisten und vertikale Kartellbildung zu verhindern. Mit den Rechtsvorschriften soll sichergestellt werden, dass der Vertrieb von Fahrzeugen, Ersatzteilen und damit verbundenen Reparatur- und Wartungsdienstleistungen zu fairen und wettbewerbsfähigen Bedingungen erfolgt, um sicherzustellen, dass die Verbraucher eine freie Wahl haben.

Um die EU-Rechtsvorschriften an die neue technologische Realität anzupassen, arbeitet das Europäische Parlament an einem Aktionsplan für die Automobilindustrie. Es umfasst eine Aktualisierung der MVBER-Verordnung, eine sektorspezifische Datengesetzgebung (SSL) und die Gründung einer Connected & Autonomous Vehicle Alliance (CAVA), die zu einer EU-Plattform für SDV-Fahrzeuge mit Zugang zu Software, Schnittstellen, Standards und Tools wird.

DIE ZWEI WAHRSCHEINLICHSTEN ZUKUNFTSSZENARIEN

In der nächsten Ausgabe unseres Newsletters können Sie den zweiten Teil dieses Artikels lesen in dem die zwei wahrscheinlichsten Szenarien für die Entwicklung im Aftermarket erklärt werden.

___________________________________________________

VERWENDETE ABKÜRZUNGEN

ADAS (Advanced Driver Assistance Systems)

BEV (Battery Electric Vehicles)

CAGR (Compound Annual Growth Rate)

CLEPA (European Association of Automotive Suppliers)

CSMS (Cyber Security Management System)

ECU (Electronic Control Unit)

FIGIEFA (Automotive Aftermarket Distributors)

HMI (Human Machine Interface)

IAM (Independent Aftermarket)

ICE (Internal Combustion Engine)

KIF (Key Influencing Factors)

MVBER (Motor Vehicle Block Exemption Regulation)

OBD (On Board Diagnostics)

OEM (Original Equipment Manufacturer)

OES (Original Equipment Supplier)

OTA (Over-The-Air)

RMI (Repair and Maintenance Information)

RSS (Remote Support Service)

SDV (Software Defined Vehicles)

SGL (Supplementary Guidelines)

TAR (Type-Approval Regulation)