Et stærkt konkurrencepræget eftermarked - som vi kender det i dag - bidrager til at individuel mobilitet er en mulighed for mange. Med det igangværende teknologiskifte, er der en reel risiko for, at dette vil ændre sig. I en analyse udarbejdet for brancheorganisationerne CLEPA (European Association of Automotive Suppliers) og FIGIEFA (Automotive Aftermarket Distributors) af Berylls, identificeres de vigtigste nøglefaktorer, der har potentiale til at ændre eftermarkedet, som vi kender det i dag. Samtidig gives der et bud på, hvorledes nøglefaktorerne kan komme til at drive et skift i den eksisterende markedsbalance mellem det uafhængige (IAM) og det autoriserede (OES) eftermarked.

Analysen og de deri anvendte markedsmodeller til at forudsige den forventede markedsudvikling, bygger på data fra syv udvalgte nøglemarkeder: Tyskland, Frankrig, Italien, Spanien, Storbritannien, Polen og Norge. De syv landes respektive vognpark udgør 67% af den samlede europæiske vognpark. Desuden er der gennemført interviews med højt anerkendte eksperter på tværs af hele eftermarkedets værdikæde.

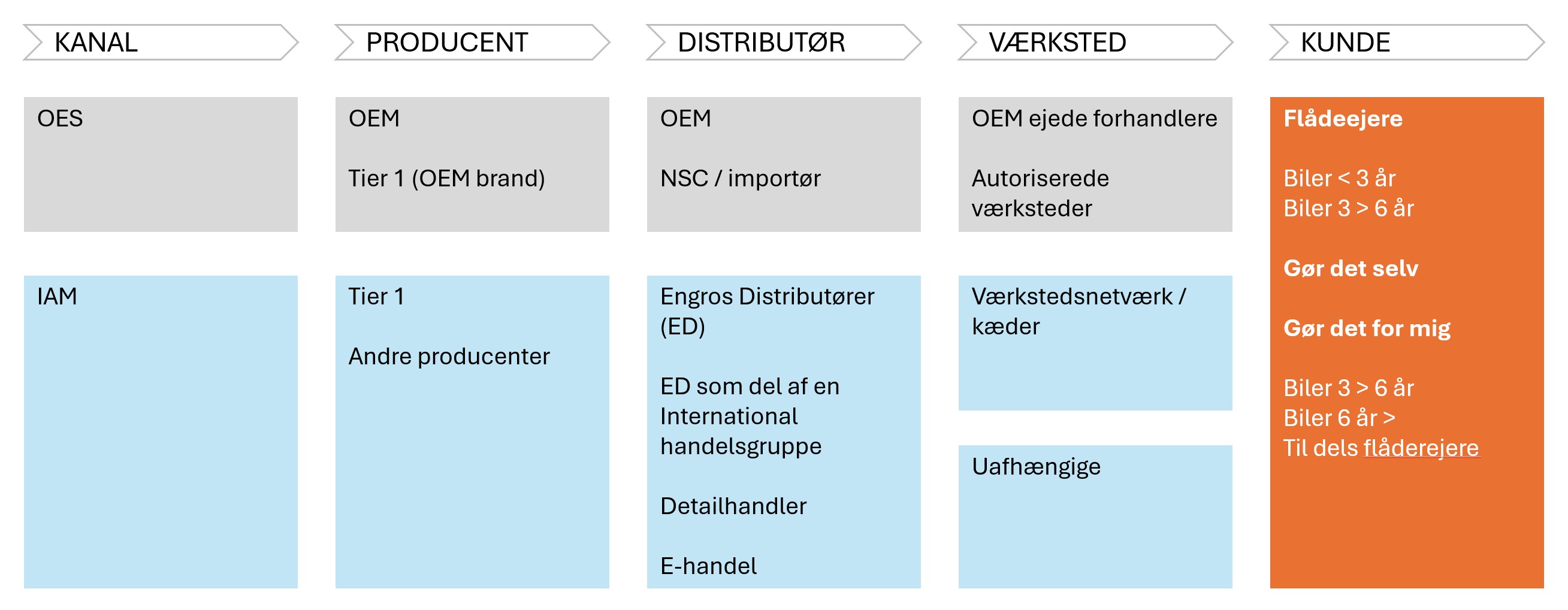

Værdikæden på eftermarkedet – Fig. 1

MARKEDSUDVIKLING

Eftermarkedet på de syv markeder er vokset betydeligt i de seneste år og er steget fra 130,6 mia. EUR i 2015 til 150,2 mia. EUR i 2024. Markedsrapporter viser også at kun 35% af biler over seks år serviceres i OES-kanalen.

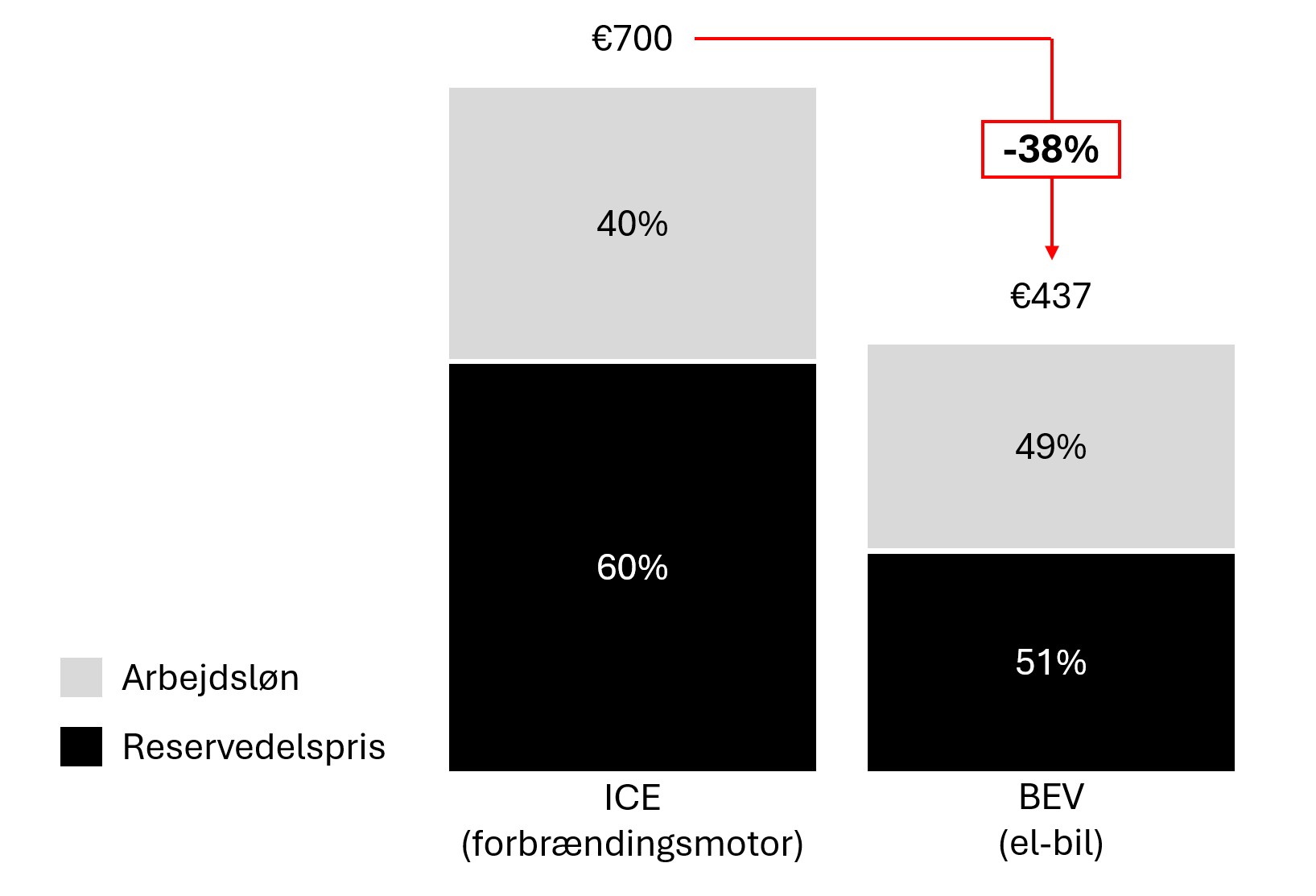

Som følge af en mere forenklet drivlinje i batteridrevne biler (BEV) / softwaredefinerede biler (SDV), kræver denne biltype betydelig mindre vedligehold af mekaniske dele end traditionelle køretøjer med forbrændingsmotor (ICE). Til gengæld vil andre typer service- og reparationsopgaver relateret til batterisystemer, styring af elektroniske komponenter og software være nødvendige. Samlet set forventes dog et fald i indtægterne for eftermarkedet på denne type køretøjer.

Færre udgifter til vedligehold og reparation af BEV / SDV – Fig. 2

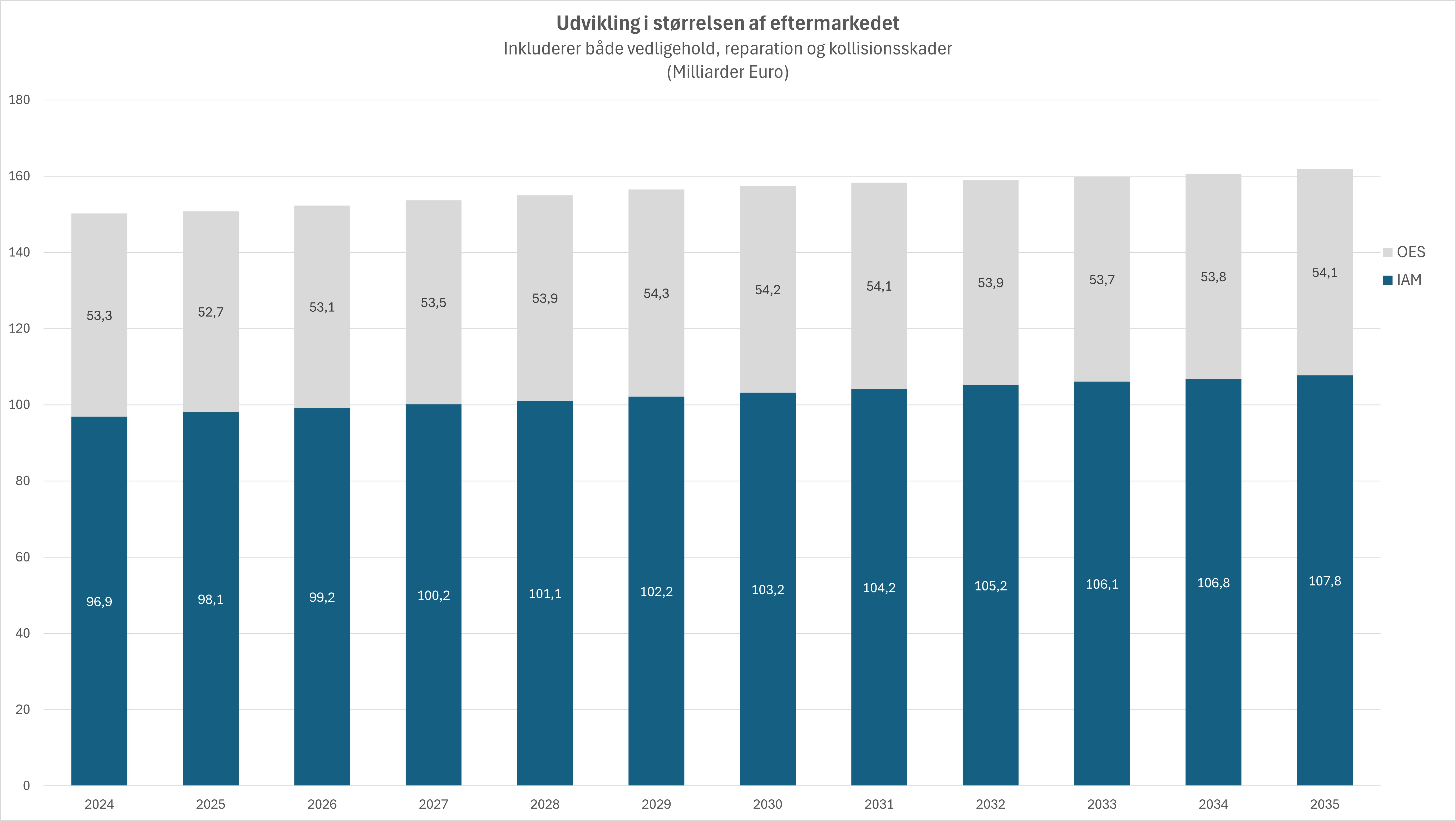

Forudsat at der ikke er nogen indflydelse fra potentielle eksterne faktorer, forventes eftermarkedet frem mod 2035 at vokse fra 150,2-161,9 mia. EUR. Det svarer til en annualiseret flerårig vækstrate på 0,7%. I afsnittet om fremtidige scenarier optræder nedenstående omtalt som ”Basislinjen”.

Udvikling i størrelsen af eftermarkedet – Fig. 3

I 2024 havde IAM en markedsandel på 65% og OES de resterende 35%. I 2035 forventes IAM's markedsandel at stige til 67%, hvorved OES-andelen vil falde med 2% til 33%. Skiftet vil primært drives af forbrugernes præference for omkostningseffektive servicemuligheder, især når køretøjerne bliver ældre.

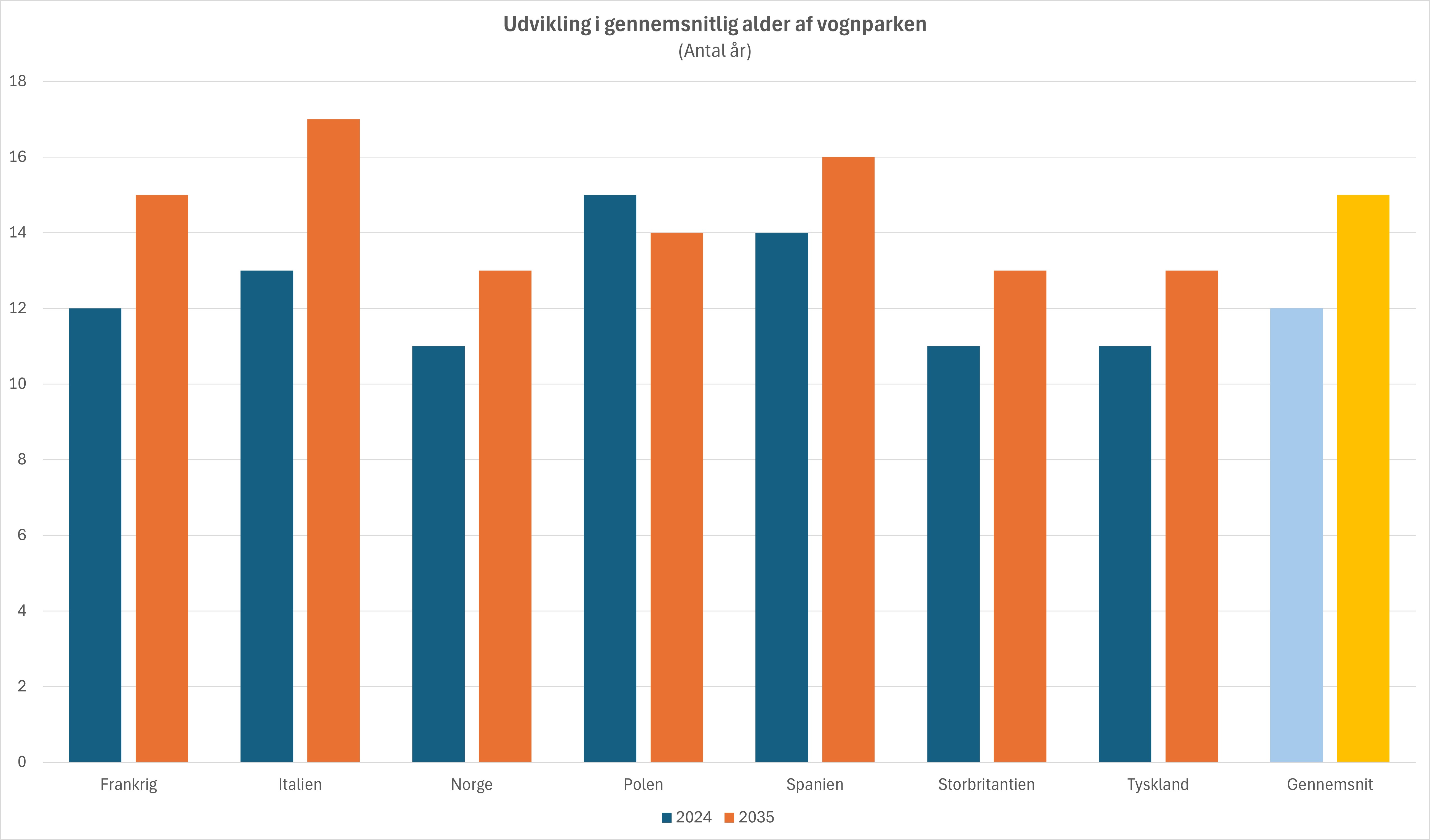

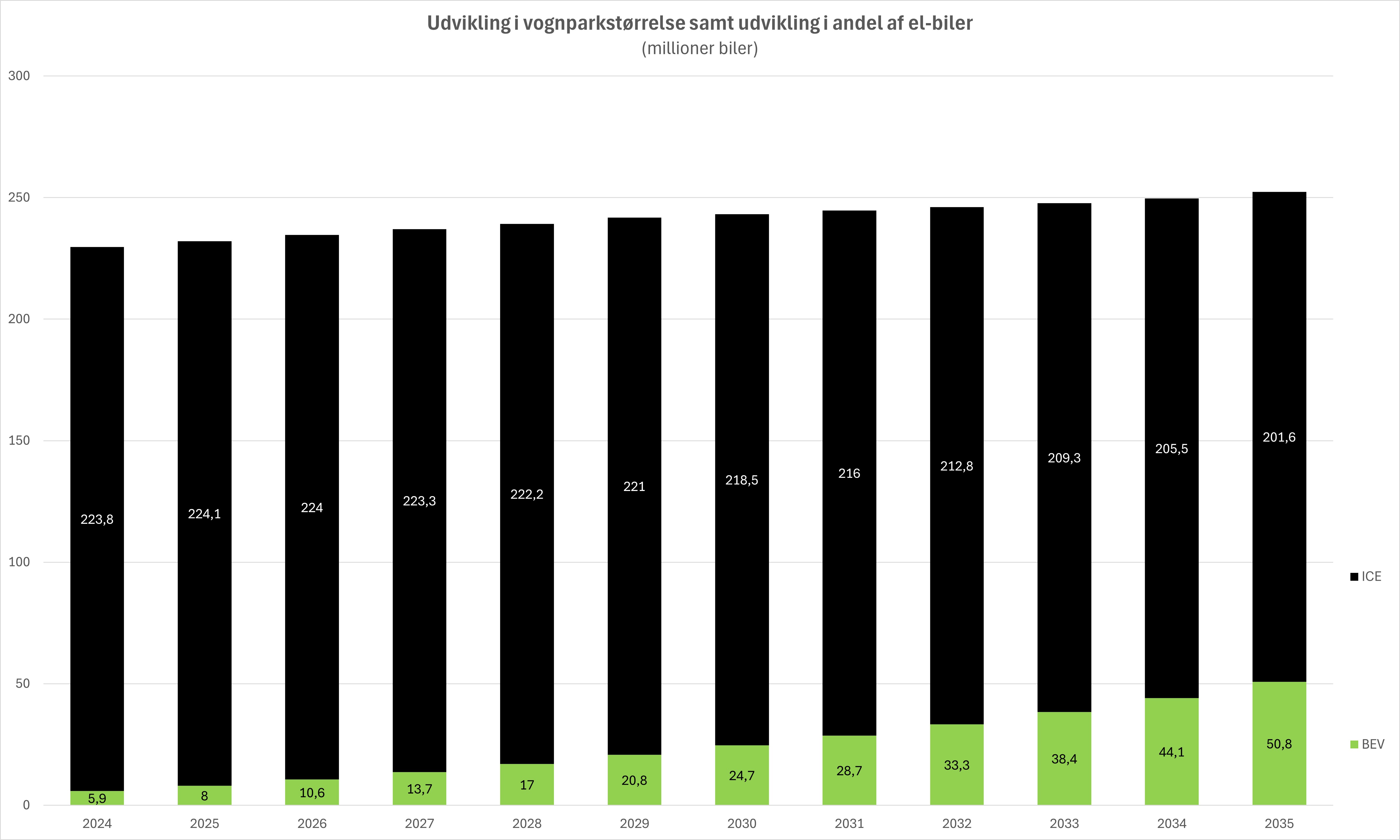

Den samlede bilpark forventes at vokse fra 230 millioner køretøjer i 2024 til 252 millioner i 2035, hvor den gennemsnitlige køretøjsalder stiger fra 12,2 år til 14,6 år – dog med Norge som eneste undtagelse. Ældre køretøjer har en tendens til at favorisere IAM-kanalen på grund af de lavere reparationsomkostninger.

Gennemsnitlig levealder for biler – Fig. 4

Andelen af BEV i bilparken forventes at vokse betydeligt fra 3% i 2024 til 20% i 2035 med en vækstrate på 24,3%. Denne vækst varierer fra marked til marked. I Norge hvor udbredelsen af BEV allerede i dag er stor, forventes BEV at udgøre 45% af bilparken i 2035 med en vækstrate på 6,1%.

På trods af at BEV generelt resulterer i lavere serviceindtægter pr. køretøj, er den samlede markedsvækst fortsat positiv på grund af den stigende størrelse af bilparken og den stigende gennemsnitlige køretøjsalder.

Voksende vognpark – Fig. 5

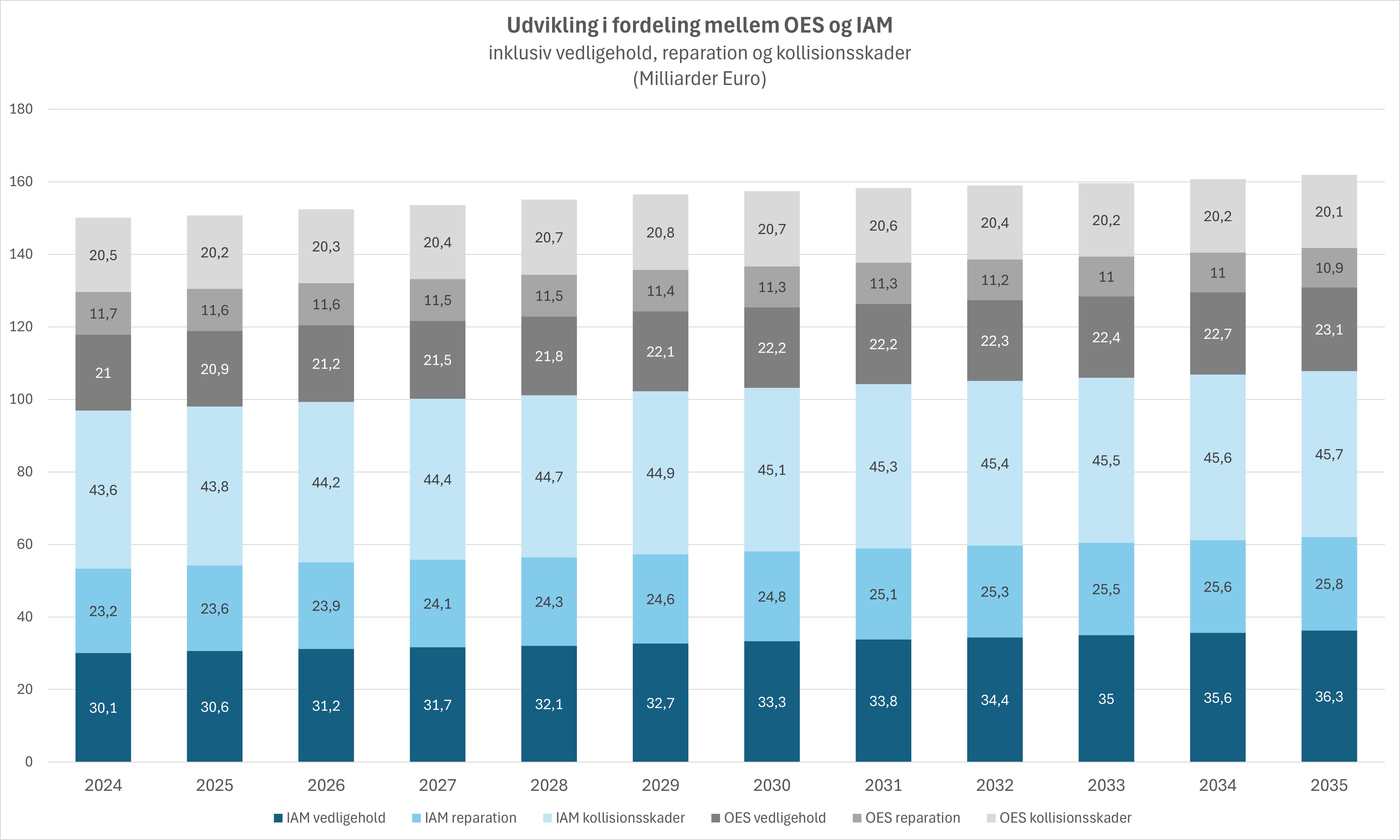

Inden for det samlede eftermarked forventes der en vækst inden for både vedligehold, reparation og kollisionsskader i IAM-kanalen. Drevet af et lavere omkostningsniveau, er køretøjer ældre end seks år særligt tilbøjelige til at skifte fra OES til IAM. Nedenstående bud på den fremtidige udvikling bygger på tidligere udviklingstendenser og inkluderer ikke effekten af de fem nøglefaktorer, som omtales i næste afsnit.

Markedsfordeling mellem IAM og OES – Fig. 6

PARAMETRE SOM KAN BLIVE MEDVIRKENDE TIL AT OEM TAGER MARKEDSANDELE FRA IAM

Ud fra en lang række interviews gennemført med højt anerkendte eksperter på tværs af hele eftermarkedets værdikæde, kunne Berylls konkludere, at følgende fem parametre blev anset som de mest betydende for, om IAM kommer til at tabe markedsandele til OEM.

- Bundne dele

Dele, der produceres eller kontrolleres af køretøjsproducenten (OEM) som den eneste kilde og/eller dele, der udelukkende distribueres gennem OEM og dets netværk uden et tilgængeligt alternativ. F.eks. dele, der er underlagt patenter eller designrettigheder og dele, der er produceret til eller af OEM'en selv, f.eks. egne konstruktionsdele. Bundne dele omfatter også dele, der er produceret af en leverandør, men som indeholder software udviklet/ejet af køretøjsproducenten til cybersikkerhedsbeskyttelse og aktivering. Cirka 20% af bildele kræver aktivering på grund af cybersikkerhedsproblemer.

- Cybersikkerhedsforanstaltninger

Foranstaltninger til beskyttelse af køretøjer og deres funktioner mod potentielle cybertrusler er lovpligtige. Alle køretøjer, der sælges i EU fra juli 2024, skal være udstyret med et cybersikkerhedsstyringssystem (CSMS) i henhold til UN ECE R155. Derudover er der i ISO/SAE 21434 standarden defineret krav til sikkerhedshåndtering af elektriske og elektroniske systemer i køretøjer. De fleste af disse foranstaltninger begrænser adgangen til OBD-porten, så kun autoriserede personer ved hjælp af OEM-værktøjer, der kommunikerer med OEM-backends, har adgang til eksempelvis aktivering af bundne dele og opdatering af software.

- Teknisk information RMI og OBD-data

Selvom uafhængige operatører burde være sikret ubegrænset og standardiseret adgang til teknisk information gennem typegodkendelsesforordningen (EU) 858/2018, forholder det sig ikke sådan, fordi OEM ikke altid overholder den gældende lovgivning. Med introduktionen cybersikkerhedsforanstaltninger har nogle OEM'er mere eller mindre lukket adgangen til OBD, mens andre afviser levering af reservedelsoplysninger i et elektronisk bearbejdeligt og maskinlæsbart format. En sådan praksis øger unødigt omkostningerne ved reparation af køretøjer på uafhængige værksteder på grund af behovet for yderligere arbejde med at udarbejde reservedelskataloger og diagnoseværktøjer samt software.

- Softwareopdateringer

Indlæsning af softwareopdateringer bliver i stigende grad en del af service- og reparationsarbejdet. Dette arbejde kan indtil videre kun effektivt udføres ved brug af OEM-værktøj, som kan købes eller lejes af en Remote Support Service udbyder (RSS). Som eneste alternativt, kan opdateringsproceduren udføres via køretøjets OBD-forbindelse. Denne metode er dog ikke konkurrencedygtig, fordi den er meget tidskrævende i forhold til anvendelse af OEM-værktøjer. Producenter af diagnoseværktøjer, der kan anvendes til flere mærker, har ikke mulighed for at udvikle og tilbyde omkostningseffektive løsninger, fordi køretøjsproducenterne ikke stiller de nødvendige tekniske oplysninger til rådighed

- Fjernadgang til funktioner og ressourcer i køretøjet

Fjernadgang til køretøjsdata, funktioner og ressourcer giver en serviceudbyder adgang til at udveksle data og information med køretøjet - herunder diagnosefunktioner, indstilling af parametre og interaktion med føreren. Den nuværende lovgivning sikrer kun adgang til køretøjsdata og -funktioner via OBD-porten med henblik på diagnosticering og reparation. Siden 2016 har man drøftet en mulig ændring af typegodkendelsesforordningen til også at omfatte fjernadgang til køretøjsressourcer og -funktioner, men OEM modsætter sig det kraftigt. Det vil gøre det muligt for uafhængige aktører at konkurrere på lige vilkår med bilfabrikanter, der har mulighed for at interagere med opkoblede køretøjer og deres førere.

Samtlige af ovenstående parametre knytter sig i høj eller meget høj grad til det teknologiskifte, vi med indførelsen af connected cars og siden BEV har set igennem det seneste årti. De giver også alle fem bilproducenterne mulighed for at begrænse forbrugernes frie valg og IAM’s muligheder for at konkurrere på lige fod.

Sikring af fri og fair konkurrence på eftermarkedet som vi kender det, er i høj grad sikret af EU’s lovgivning inden for området. Gruppefritagelsesforordningen for motorkøretøjer (MVBER) og dens supplerende retningslinjer (SGL) har til formål, at sikre IAM’s evne til at konkurrere med OES, mens forordningen om typegodkendelse af køretøjer (TAR) sikrer ordnede forhold for tekniske aspekter.

MVBER-forordningen har sin oprindelse i EU's konkurrencelovgivning, og hjælper til at sikre fri konkurrence på det indre marked og forhindre vertikal karteldannelse. Lovgivningen sigter mod, at distributionen af køretøjer, reservedele og reparations- og vedligeholdelsesydelser i forbindelse hermed foregår under retfærdige og konkurrencedygtige vilkår, for derigennem at sikre forbrugerne et frit valg.

For at tilpasse EU-lovgivning til den nye teknologiske virkelighed, arbejdes der i Europarlamentet med en Automotive Industrial Action Plan. Den omfatter bl.a. en opdatering af MVBER-forordningen, en sektor-specifik data-lovgivning (SSL) og etablering af en Connected & Autonomous Vehicle Alliance (CAVA) som bliver en EU-platform for SDV-biler med adgang til software, interfaces, standarder og værktøjer.

DE TO MEST SANDSYNLIGE FREMTIDIGE SCENARIER

I næste udgave af vores nyhedsbrev kan du læse anden del af denne artikel og få et bud på de to mest sandsynlige scenarier for udviklingen på eftermarkedet.

____________________________________________________________________

ANVENDTE FORKORTELSER

ADAS (Advanced Driver Assistance Systems)

BEV (Battery Electric Vehicles)

CAGR (Compound Annual Growth Rate)

CLEPA (European Association of Automotive Suppliers)

CSMS (Cyber Security Management System)

ECU (Electronic Control Unit)

FIGIEFA (Automotive Aftermarket Distributors)

HMI (Human Machine Interface)

IAM (Independent Aftermarket)

ICE (Internal Combustion Engine)

KIF (Key Influencing Factors)

MVBER (Motor Vehicle Block Exemption Regulation)

OBD (On Board Diagnostics)

OEM (Original Equipment Manufacturer)

OES (Original Equipment Supplier)

OTA (Over-The-Air)

RMI (Repair and Maintenance Information)

RSS (Remote Support Service)

SDV (Software Defined Vehicles)

SGL (Supplementary Guidelines)

TAR (Type-Approval Regulation)