En mycket konkurrensutsatt eftermarknad - som vi känner den idag - bidrar till att individuell mobilitet är ett alternativ för många. Med det pågående teknikskiftet finns det en reell risk att detta kommer att förändras. En analys som Berylls har tagit fram för branschorganisationerna CLEPA (European Association of Automotive Suppliers) och FIGIEFA (Automotive Aftermarket Distributors) identifierar de viktigaste nyckelfaktorerna som har potential att förändra eftermarknaden som vi känner den idag. Samtidigt ger den förslag på hur de viktigaste faktorerna kan driva på ett skifte i den befintliga marknadsbalansen mellan den oberoende (IAM) och auktoriserade (OES) eftermarknaden.

Analysen och de marknadsmodeller som används för att förutsäga den förväntade marknadsutvecklingen baseras på data från sju utvalda nyckelmarknader: Tyskland, Frankrike, Italien, Spanien, Storbritannien, Polen och Norge. De sju ländernas respektive flottor står för 67 procent av den totala europeiska flottan. Dessutom har intervjuer genomförts med välrenommerade experter inom hela värdekedjan för eftermarknaden.

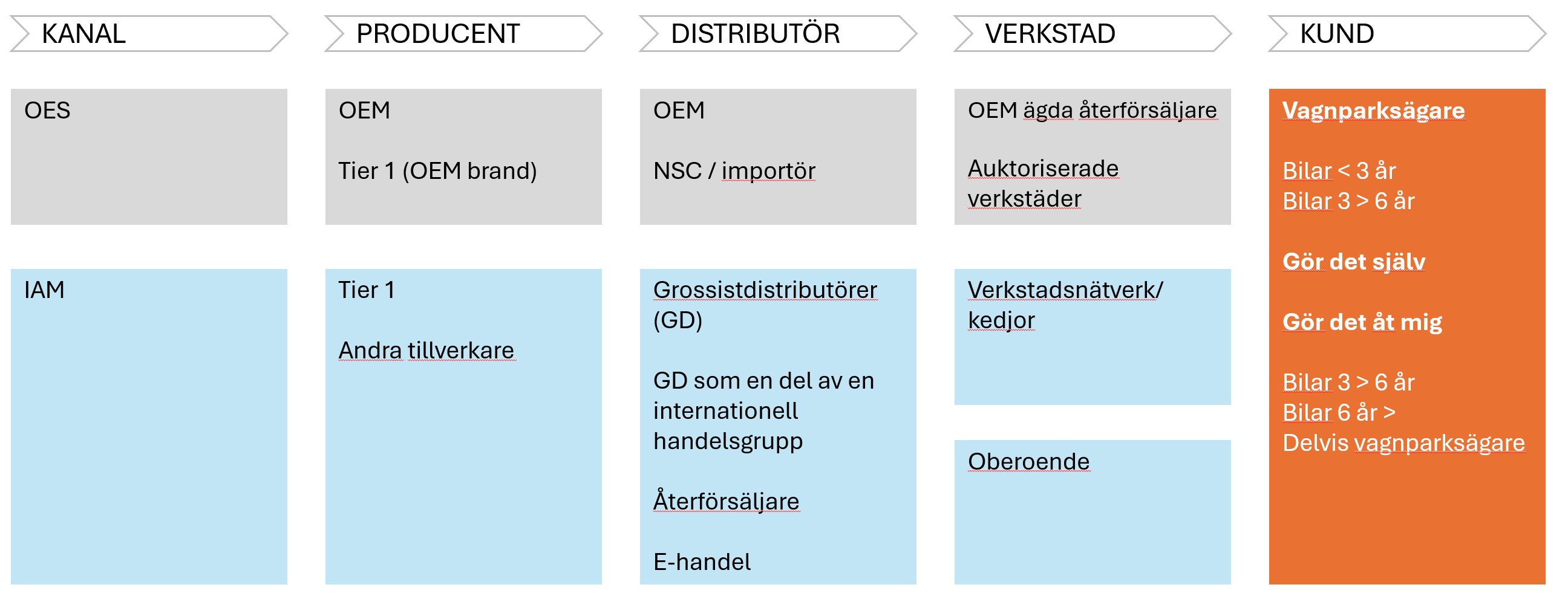

Värdekedjan på eftermarknaden – Fig. 1

MARKNADENS UTVECKLING

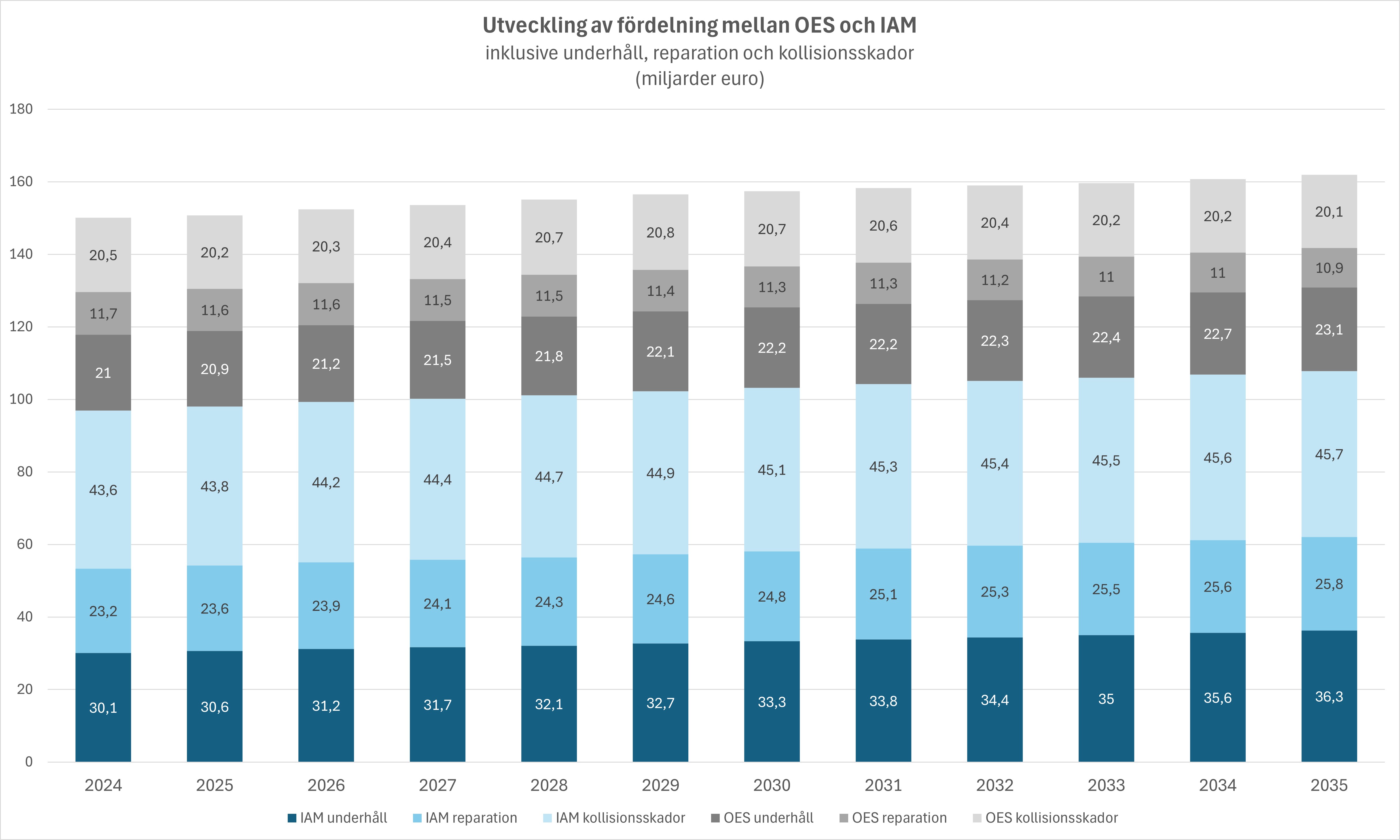

Eftermarknaden på de sju marknaderna har vuxit kraftigt under de senaste åren och ökat från 130,6 miljarder euro 2015 till 150,2 miljarder euro 2024. Marknadsrapporter visar också att endast 35 % av bilarna över sex år servas i OES-kanalen.

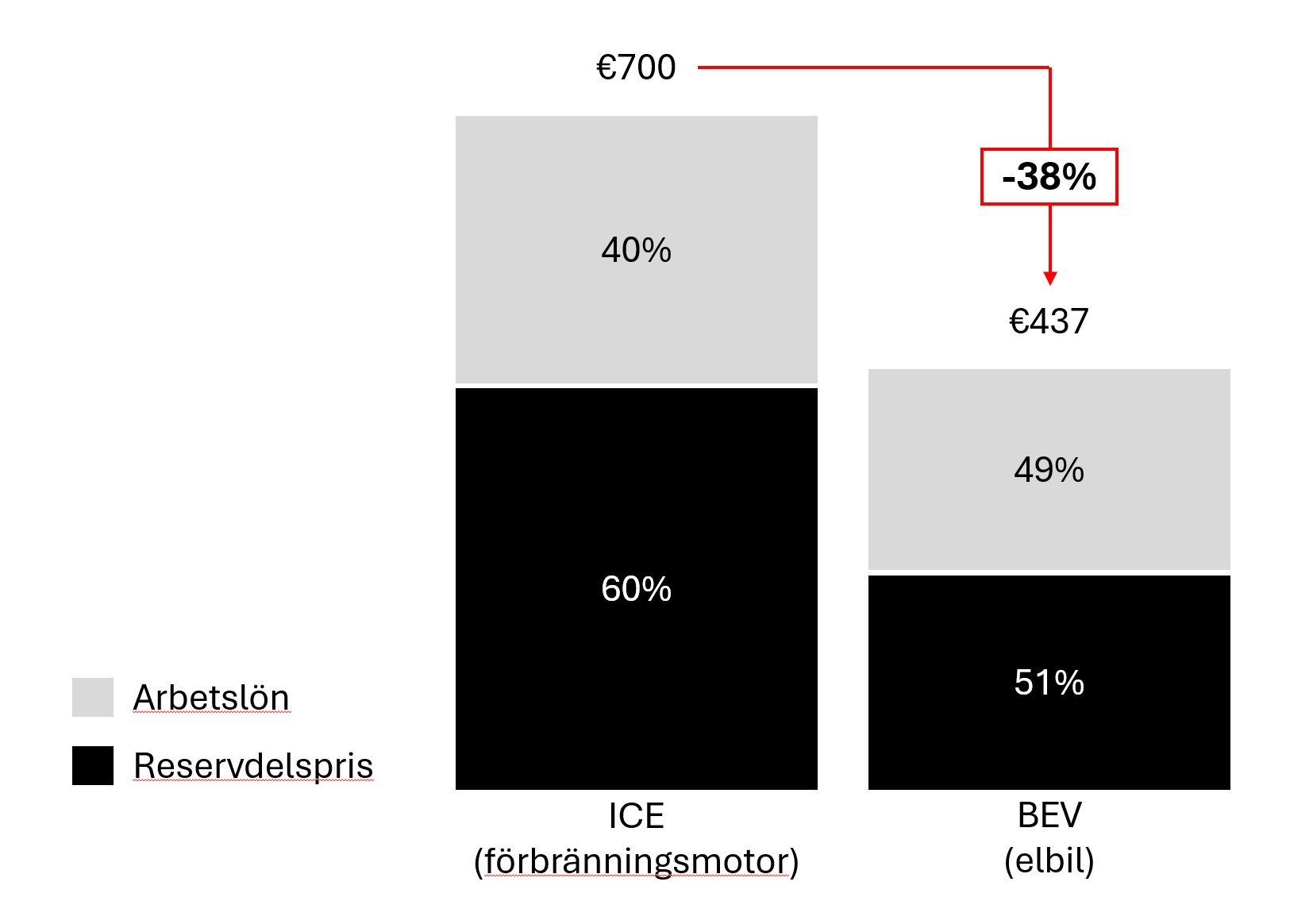

Som ett resultat av en förenklad drivlina i batteridrivna fordon (BEV) / mjukvarudefinierade fordon (SDV) kräver denna typ av bil betydligt mindre underhåll av mekaniska delar än traditionella fordon med förbränningsmotor. I sin tur kommer andra typer av service- och reparationsuppgifter relaterade till batterisystem, kontroll av elektroniska komponenter och mjukvara att vara nödvändiga. Sammantaget förväntas dock en minskning av eftermarknadsintäkterna för denna typ av fordon.

Minskade kostnader för underhåll och reparation av BEV/SDV – Fig. 2

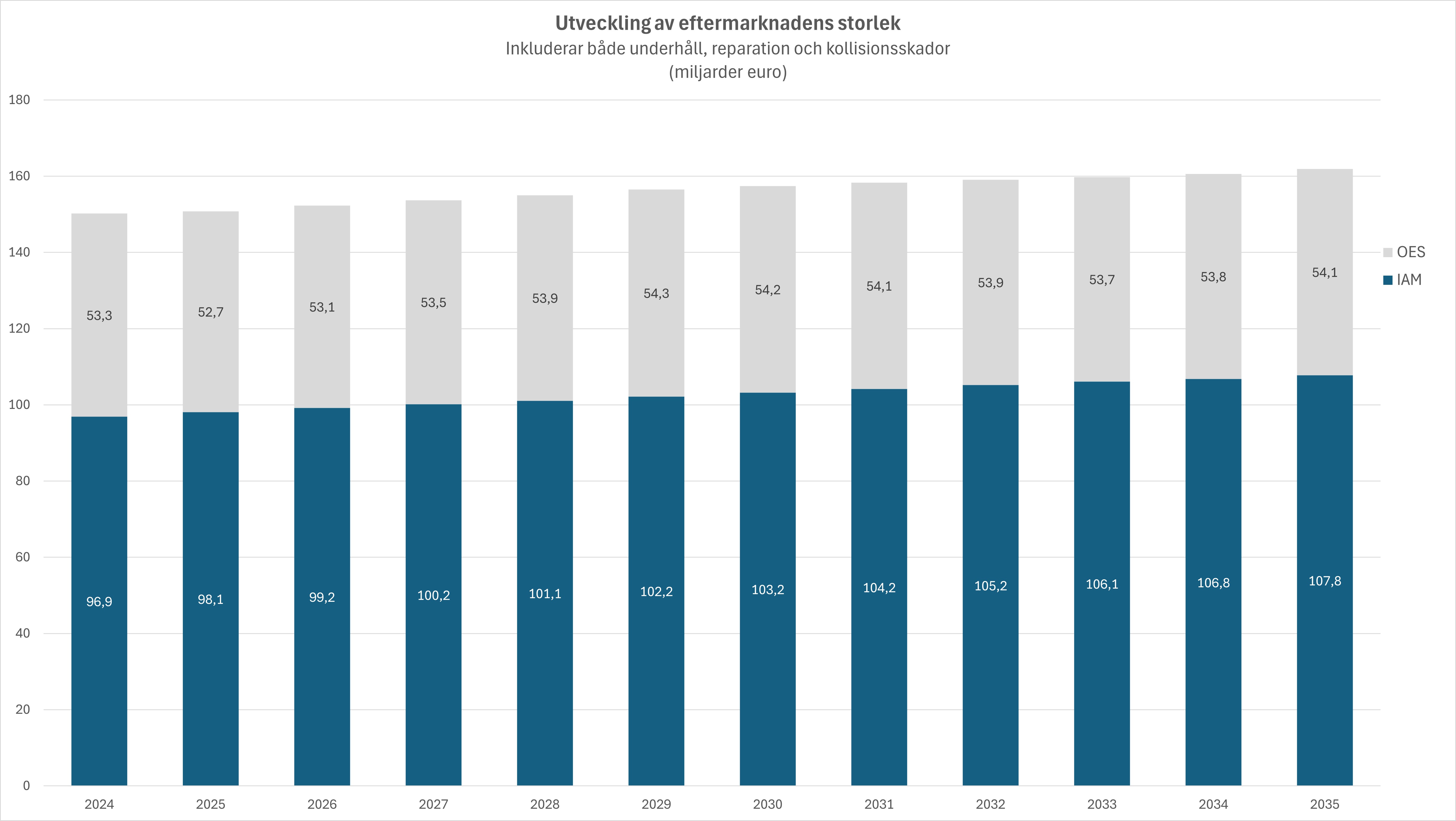

Förutsatt att det inte finns någon påverkan från potentiella externa faktorer förväntas eftermarknaden växa från 150,2 till 161,9 miljarder euro fram till 2035. Detta motsvarar en årlig flerårig tillväxttakt (CAGR) på 0,7%. I avsnittet om framtidsscenarier kallas följande för "Referensscenariot".

Utveckling av storleken på eftermarknaden – Fig. 3

År 2024 hade IAM en marknadsandel på 65 procent och OES resterande 35 procent. År 2035 förväntas IAM:s marknadsandel öka till 67 %, varvid OES-andelen kommer att minska med 2 % till 33 %. Förändringen kommer främst att drivas av konsumenternas preferens för kostnadseffektiva servicealternativ, särskilt när fordonen åldras.

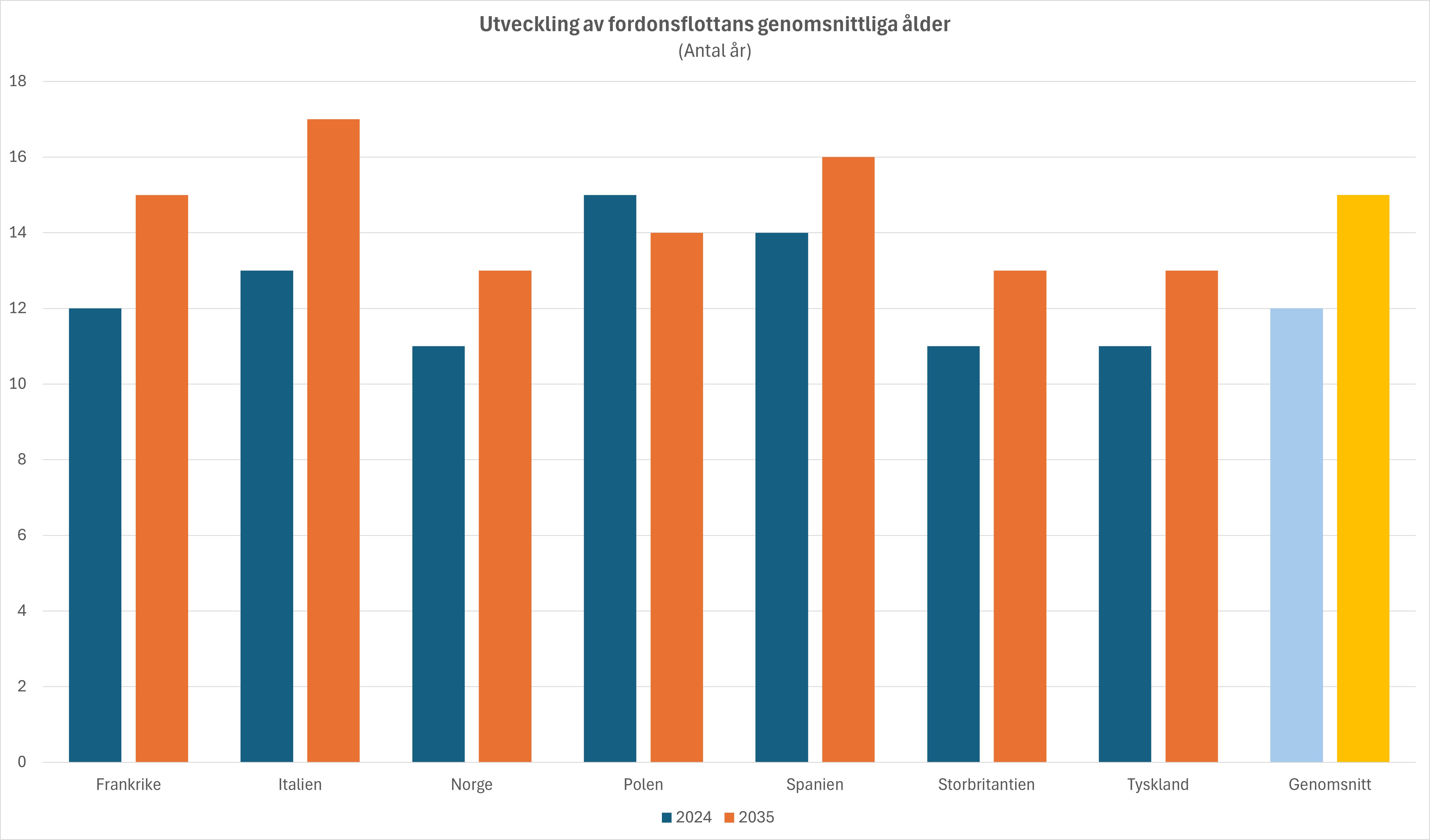

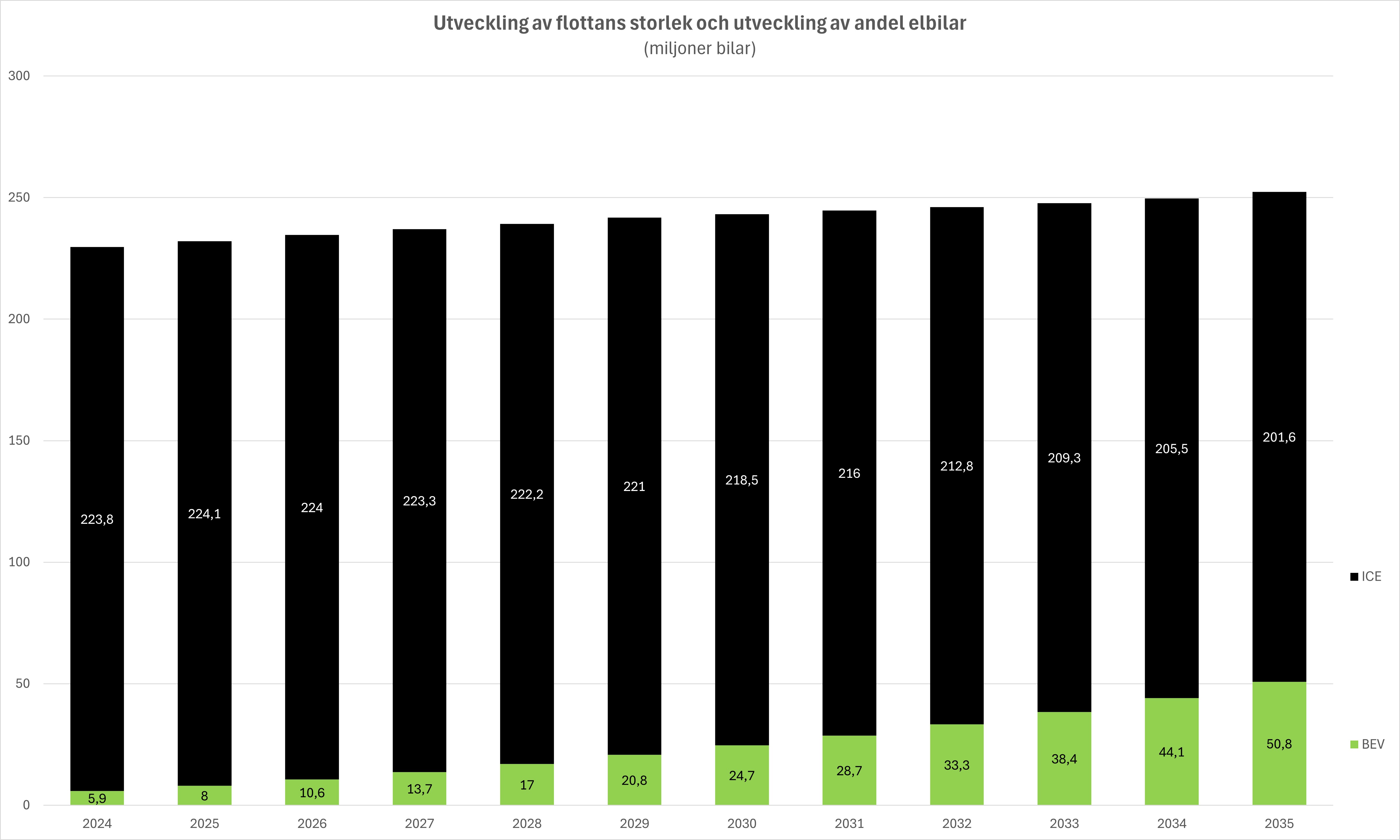

Den totala fordonsflottan förväntas växa från 230 miljoner fordon 2024 till 252 miljoner 2035, med en genomsnittlig fordonsålder som ökar från 12,2 år till 14,6 år – med Norge som enda undantag. Äldre fordon tenderar att gynna IAM-kanalen på grund av de lägre reparationskostnaderna.

Genomsnittlig livslängd för bilar – Fig. 4

Andelen BEV i fordonsflottan förväntas växa avsevärt från 3 % år 2024 till 20 % år 2035 med en CAGR på 24,3 %. Denna tillväxt varierar från marknad till marknad. I Norge, där prevalensen av BEV redan är hög, förväntas BEV stå för 45 % av bilparken år 2035 med en CAGR på 6,1 %.

Trots det faktum att BEV generellt sett resulterar i lägre serviceintäkter per fordon, är den totala marknadstillväxten fortfarande positiv på grund av den ökande storleken på bilparken och den ökande genomsnittliga fordonsåldern.

Växande flotta – Fig. 5

Inom den totala eftermarknaden förväntas tillväxt inom både underhåll, reparation och kollisionsskador i IAM-kanalen. På grund av en lägre kostnadsnivå är det särskilt sannolikt att fordon som är äldre än sex år byter från OES till IAM. Följande förutsägelser om den framtida utvecklingen är baserade på tidigare trender och inkluderar inte effekten av de fem nyckelfaktorer som diskuteras i nästa avsnitt.

Marknadsfördelning mellan IAM och OES – Fig. 6

PARAMETRAR SOM KAN BIDRA TILL ATT OEM TAR MARKNADSANDELAR FRÅN IAM

Baserat på ett stort antal intervjuer som genomförts med välrenommerade experter över hela värdekedjan för eftermarknaden kunde Berylls dra slutsatsen att följande fem parametrar ansågs vara de mest betydelsefulla för om IAM kommer att förlora marknadsandelar till OEM-företag.

- Captive Parts/Låsta delar

Delar som tillverkas eller kontrolleras av fordonstillverkaren (OEM) som enda källa och/eller delar som distribueras uteslutande genom OEM-tillverkaren och dess nätverk utan tillgängliga alternativ, t.ex. delar som omfattas av patent eller designrättigheter och delar som tillverkas för eller av OEM-tillverkaren själv, t.ex. proprietära konstruktionsdelar. Limmade delar omfattar även delar som tillverkas av en leverantör men som innehåller programvara som utvecklats/ägs av fordonstillverkaren för cybersäkerhetsskydd och aktivering. Cirka 20 % av bildelarna kräver aktivering på grund av cybersäkerhetsproblem. - Cybersäkerhetsåtgärder

Åtgärder för att skydda fordon och deras funktioner från potentiella cyberhot är obligatoriska. Alla fordon som säljs i EU från och med juli 2024 måste vara utrustade med ett ledningssystem för cybersäkerhet (CSMS) enligt UN ECE R155. Dessutom definierar ISO/SAE 21434-standarden krav på säkerhetshantering av elektriska och elektroniska system i fordon. De flesta av dessa åtgärder begränsar åtkomsten till OBD-porten så att endast behöriga personer som använder OEM-verktyg som kommunicerar med OEM-backends har tillgång till till exempel aktivering av limmade delar och mjukvaruuppdateringar.

- RMI/OBD-data

Även om oberoende aktörer bör garanteras obegränsad och standardiserad tillgång till teknisk information genom förordning (EU) nr 858/2018 om typgodkännande, är detta inte fallet eftersom OEM-tillverkare inte alltid följer tillämplig lagstiftning. I och med införandet av cybersäkerhetsåtgärder har vissa OEM-företag mer eller mindre sluten tillgång till OBD, medan andra avvisar tillhandahållandet av reservdelsinformation i ett elektroniskt bearbetningsbart och maskinläsbart format. Sådana metoder ökar i onödan kostnaderna för fordonsreparationer i oberoende verkstäder på grund av behovet av ytterligare arbete för att utveckla reservdelskataloger och diagnostiska verktyg samt programvara.

Programuppdateringar

Att ladda programuppdateringar blir i allt högre grad en del av service- och reparationsarbetet. Detta arbete kan bara utföras effektivt hittills med hjälp av OEM-verktyg, som kan köpas eller hyras från en Remote Support Service Provider (RSS). Som det enda alternativet kan uppdateringsproceduren utföras via fordonets OBD-anslutning. Denna metod är dock inte konkurrenskraftig eftersom den är mycket tidskrävande jämfört med att använda OEM-verktyg. Tillverkare av diagnostiska verktyg för flera märken kan inte utveckla och erbjuda kostnadseffektiva lösningar eftersom fordonstillverkarna inte tillhandahåller nödvändig teknisk information

- Fjärråtkomst till fordonsdata, funktioner och resurser

Åtkomst gör det möjligt för en tjänsteleverantör att utbyta data och information med fordonet – inklusive diagnostiska funktioner, inställningsparametrar och interaktion med föraren. Den nuvarande lagstiftningen säkerställer endast tillgång till fordonsdata och funktioner via OBD-porten för diagnostik och reparation. Sedan 2016 har en eventuell ändring av typgodkännandeförordningen för att inkludera fjärråtkomst till fordonsresurser och funktioner diskuterats, men OEM-tillverkare motsätter sig det starkt. Det kommer att göra det möjligt för oberoende operatörer att konkurrera på lika villkor med biltillverkare, som har möjlighet att interagera med uppkopplade fordon och deras förare.

Alla ovanstående parametrar är i hög eller mycket hög grad kopplade till det teknikskifte vi sett under det senaste decenniet med introduktionen av uppkopplade bilar och sedan BEV. De gör det också möjligt för alla fem biltillverkarna att begränsa konsumenternas valmöjligheter och IAM:s förmåga att konkurrera på lika villkor.

Att säkerställa fri och rättvis konkurrens på eftermarknaden som vi känner den säkerställs till stor del av EU:s lagstiftning på området. Gruppundantagsförordningen för motorfordon och dess kompletterande riktlinjer syftar till att säkerställa IAM:s förmåga att konkurrera med OES, medan förordningen om typgodkännande av fordon (TAR) säkerställer ordnade villkor för tekniska aspekter.

Förordningen om gruppundantagsförordningen för vertikala företag har sitt ursprung i EU:s konkurrenslagstiftning och bidrar till att säkerställa fri konkurrens på den inre marknaden och förhindra vertikal kartellbildning. Lagstiftningen syftar till att säkerställa att distributionen av fordon, reservdelar och relaterade reparations- och underhållstjänster sker på rättvisa och konkurrenskraftiga villkor, för att säkerställa att konsumenterna har ett fritt val.

För att anpassa EU:s lagstiftning till den nya tekniska verkligheten arbetar Europaparlamentet med en handlingsplan för industrin inom fordonsindustrin. Det omfattar en uppdatering av förordningen om motorfordon, en sektorsspecifik datalagstiftning (SSL) och inrättandet av en allians för uppkopplade och autonoma fordon (CAVA) som kommer att bli en EU-plattform för fordon med självkörande fordon med tillgång till programvara, gränssnitt, standarder och verktyg.

DE TVÅ MEST SANNOLIKA FRAMTIDSSCENARIERNA

I nästa nummer av vårt nyhetsbrev kan du läsa den andra delen av den här artikeln och få ett förslag på de två mest sannolika scenarierna för utvecklingen på eftermarknaden.

______________________________________________________________________________________

FÖRKORTNINGAR SOM ANVÄNDS

ADAS (Advanced Driver Assistance Systems)

BEV (Battery Electric Vehicles)

CAGR (Compound Annual Growth Rate)

CLEPA (European Association of Automotive Suppliers)

CSMS (Cyber Security Management System)

ECU (Electronic Control Unit)

FIGIEFA (Automotive Aftermarket Distributors)

HMI (Human Machine Interface)

IAM (Independent Aftermarket)

ICE (Internal Combustion Engine)

KIF (Key Influencing Factors)

MVBER (Motor Vehicle Block Exemption Regulation)

OBD (On Board Diagnostics)

OEM (Original Equipment Manufacturer)

OES (Original Equipment Supplier)

OTA (Over-The-Air)

RMI (Repair and Maintenance Information)

RSS (Remote Support Service)

SDV (Software Defined Vehicles)

SGL (Supplementary Guidelines)

TAR (Type-Approval Regulation)